Według przepisów obowiązującego prawa wystawienie takiego dokumentu nie jest obowiązkowe, ale służy do rozliczenia się z pracownikiem i jest przydatne jako dowód m.in. w kwestiach podatkowych czy rozliczeń składek ZUS.

Aby dana podróż została uznana za służbową, musi być dokonana na polecenie pracodawcy. Jej celem powinno być wykonanie zadania poza miejscem, gdzie znajduje się siedziba właściciela firmy lub gdzie pracownik posiada stałe miejsce pracy. Wyjazd służbowy nie może również trwać dłużej niż trzy miesiące, ponieważ jest on wtedy traktowany jako tymczasowa zmiana miejsca pracy.

Pracownik, któremu zlecono podróż służbową, nie może odmówić wyjazdu. Taka możliwość istnieje tylko w dwóch wyjątkowych przypadkach, gdy:

- pracownica mająca wyjechać jest w ciąży,

- pracownik sprawuje opiekę nad dzieckiem do lat czterech.

W zaistnieniu którejkolwiek z tych dwóch sytuacji pracodawca musi uzyskać zgodę na wyjazd służbowy od swoich podwładnych – najlepiej, aby była ona udzielona na piśmie, co będzie stanowiło potwierdzenie dla zatrudniającego. Ważne jest, aby dla każdej podróży zgoda była udzielana osobno.

Pobierz darmowy wzór polecenia wyjazdu służbowego!

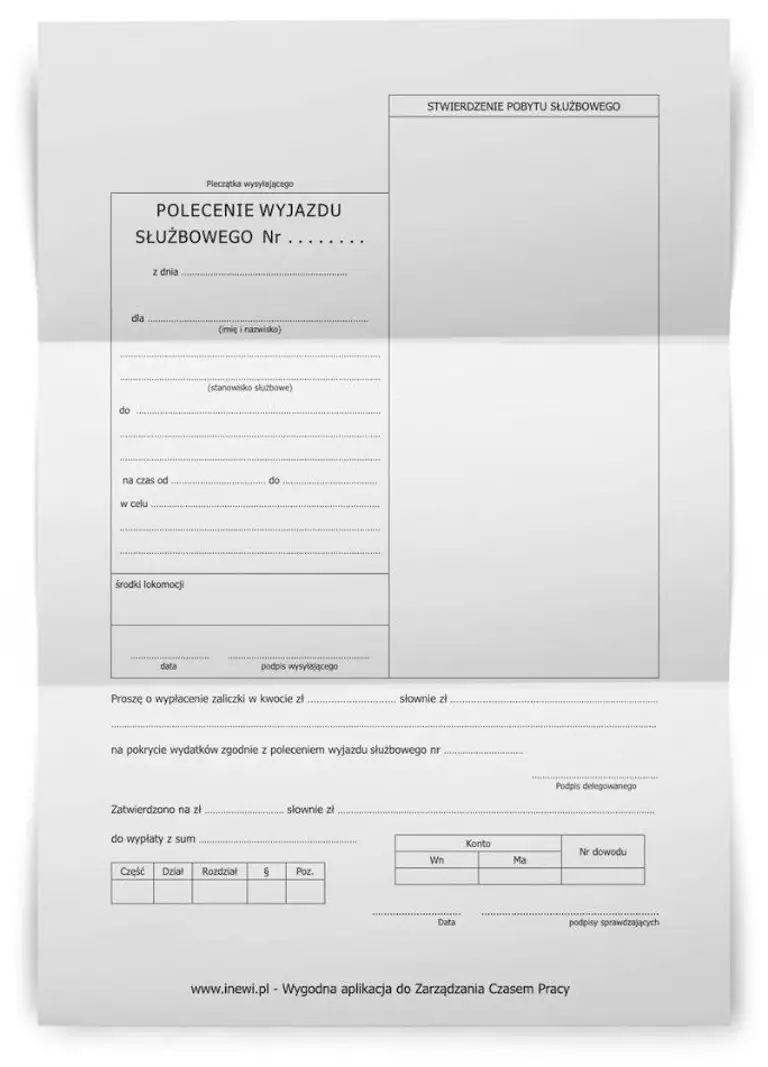

Polecenie wyjazdu służbowego

Szukasz sprawdzonego wzoru na polecenie wyjazdu służbowego? Udostępniamy darmowy wzór, który możesz pobrać i wykorzystać w swojej firmie.

Polecenie wyjazdu służbowego – jak wypełnić dokument?

Jak wygląda druk polecenia wyjazdu służbowego? Składa się on z dwóch części. Lewa strona wypełniana jest przez pracodawcę, który musi na niej zamieścić:

- numer polecenia,

- imię i nazwisko pracownika oraz obejmowane przez niego stanowisko,

- cel wyjazdu z opisanymi zadaniami, które ma wykonać pracownik,

- miejsce rozpoczęcia oraz zakończenia podróży,

- czas, w jakim podróż będzie się odbywała,

- środek transportu, z którego pracownik będzie korzystał,

- wysokość zaliczki wypłaconej pracownikowi.

Polecenie wyjazdu służbowego musi zostać podpisane przez pracodawcę lub osobę upoważnioną do wystawienia tego dokumentu.

W prawej rubryce, zatytułowanej „potwierdzenie pobytu służbowego”, pracownik uzyskuje potwierdzenie pobytu w miejscu, do którego wysłał go pracodawca. Musi ono zawierać datę przyjazdu oraz wyjazdu wraz z pieczęcią i podpisem osoby potwierdzającej obecność podwładnego. Systemy do delegacji online mogą ułatwić wypełnienie dokumentu.

Polecenie wyjazdu służbowego poza granicę kraju

Polecenie wyjazdu służbowego zagranicznego, podobnie jak krajowego, liczy się nieprzerwanie. Moment rozpoczęcia i zakończenia w przypadku wystąpienia podróży zagranicznej jest zależny od środka transportu, którym pracownik się porusza. Jeśli całą trasę pokonuje pociągiem lub samochodem, to jest ona liczona od momentu fizycznego przekroczenia granicy Polski do chwili ponownego przejechania granicy naszego kraju podczas powrotu.

Pracownikowi wymagającemu hospitalizacji w trakcie zagranicznej podróży służbowej przysługuje 25% dziennej diety za każdy dzień pobytu w szpitalu oraz zwrot niezbędnych kosztów leczenia, które jednak muszą być udokumentowane. Jeśli pracownik oddelegowany do wyjazdu służbowego za granicę umrze w jego trakcie, to osoba go zatrudniająca ma obowiązek pokrycia kosztów transportu jego ciała do kraju.

Nigdy więcej nie trać czasu!

Zautomatyzuj układanie grafików pracy, prowadzenie ewidencji czasu pracy, elektroniczne wnioski urlopowe i wiele więcej.

Załóż darmowe kontoZa co przysługuje pracownikowi zwrot kosztów podróży służbowej?

Zgodnie z artkułem 775 § 1. Kodeksu pracy pracownikowi wykonującemu na polecenie pracodawcy zadanie służbowe poza miejscowością, w której znajduje się siedziba pracodawcy, lub poza stałym miejscem pracy przysługują należności na pokrycie kosztów związanych z podróżą służbową. Jeżeli zatrudniony wykonuje pracę polegającą na przemieszczaniu się po określonym regionie będącym jego miejscem pracy i wynika to z jego obowiązków jako pracownika, to nie odbywa on podróży służbowej. To dlatego, że podróż służbowa jest zjawiskiem wyjątkowym, a więc nie może się mieścić w zakresie normalnych obowiązków pracowniczych (na mocy wyroku Sądu Apelacyjnego w Poznaniu z dnia 9 grudnia 2010 r., sygn. akt: III AUa 949/10).

Pracownik wyjeżdżający służbowo ma prawo do diety oraz otrzymania zwrotu kosztów poniesionych na potrzeby całego wyjazdu. Zalicza się do nich:

- przejazd,

- noclegi,

- podróż środkami komunikacji miejskiej,

- inne udokumentowane wydatki.

Dieta krajowa obecnie wynosi 30 zł i jest przeznaczona na pokrycie kosztów związanych z posiłkami pracownika. Jej wysokość określona jest w przepisach – Kodeks pracy pozwala na przyjęcie przez pracodawcę innych stawek diet, jednak nie mogą one być niższe od dziennej kwoty regulowanej przez przepisy. Dieta nie jest wypłacana, jeśli podwładny odbywa podróż do miejscowości będącej jego miejscem zamieszkania, a także gdy ma zapewnione codzienne bezpłatne wyżywienie. Stawka diety w podróży zagranicznej ustalana jest wedle wysokości obowiązującej w kraju docelowej podróży służbowej. W terminie do 14 dni po zakończeniu podróży pracownik jest zobowiązany do przekazania swojemu pracodawcy rozliczenia wraz z kompletem dokumentów będących dowodem poniesionych przez niego kosztów.

Każdy pracownik wybierający się w podróż służbową może wyrazić chęć odbycia jej własnym środkiem transportu. W takim przypadku pracodawca może (ale nie musi) wyrazić na to zgodę. Wtedy przed wyjazdem konieczne jest ustalenie kwoty zwrotu kosztów przejazdu.

Polecenie wyjazdu służbowego nie jest dokumentem obowiązkowym. Jego wypełnienie jest jednak bardzo pomocne w dokonywaniu prawidłowych rozliczeń z pracownikiem oraz z organami podatkowymi.