W ostatnich latach wprowadzono szereg istotnych zmian w Ordynacji podatkowej, które mają bezpośredni wpływ na postępowanie podatkowe. Poniżej przedstawiam zaktualizowane informacje uwzględniające najnowsze modyfikacje:

Definicja postępowania podatkowego

Postępowanie podatkowe to procedura administracyjna prowadzona przez organy podatkowe, mająca na celu wydanie decyzji w sprawach podatkowych. Podstawowe zasady i tryb tego postępowania określa ustawa z dnia 29 sierpnia 1997 roku – Ordynacja podatkowa, w szczególności dział IV tej ustawy.

Zakres postępowania podatkowego

Postępowanie podatkowe może dotyczyć wszelkich spraw związanych z obowiązkami podatkowymi, z wyjątkiem przypadków składania zeznań, deklaracji, zaświadczeń oraz korekt tych dokumentów, chyba że dotyczą one podatku od nieruchomości, spadków i darowizn. W takich sytuacjach wymagane jest złożenie odpowiedniej deklaracji lub informacji, a decyzja kończąca postępowanie ustala wysokość należnego podatku.

Uczestnicy postępowania podatkowego

W postępowaniu podatkowym uczestniczą:

Organy podatkowe: Do nich należą m.in. izby administracji skarbowej, urzędy skarbowe, urzędy celno-skarbowe, a także organy jednostek samorządu terytorialnego, takie jak urzędy miast, gmin czy starostwa powiatowe.

Strony postępowania: Są to podatnicy, płatnicy, inkasenci oraz osoby trzecie, które mogą ponosić odpowiedzialność za zobowiązania podatkowe, np. byli małżonkowie odpowiadający swoim majątkiem czy pełnomocnicy. W przypadku postępowań dotyczących VAT, stroną może być wspólnik spółki uprawniony do odbioru zwrotu podatku.

Nigdy więcej nie trać czasu!

Zautomatyzuj układanie grafików pracy, prowadzenie ewidencji czasu pracy, elektroniczne wnioski urlopowe i wiele więcej.

Załóż darmowe kontoPrzebieg postępowania podatkowego

Postępowanie podatkowe może zostać wszczęte z urzędu lub na wniosek strony. Wniosek powinien zawierać podstawowe dane identyfikacyjne wnioskodawcy oraz jasno określone żądanie. Dopuszczalne jest składanie wniosków w formie elektronicznej.

W toku postępowania organy podatkowe mogą przeprowadzać dowody z dokumentów, zeznań świadków, opinii biegłych czy oględzin. Strony mają prawo do czynnego udziału w postępowaniu, w tym do składania wyjaśnień i wniosków dowodowych.

Zmiany w Ordynacji podatkowej od 2024 roku

Od 1 stycznia 2024 roku wprowadzono szereg zmian w Ordynacji podatkowej, które mają na celu uproszczenie procedur oraz zwiększenie efektywności postępowań podatkowych. Do najważniejszych z nich należą:

Skrócenie terminu przedawnienia zobowiązań podatkowych: Podstawowy termin przedawnienia został skrócony z 5 do 3 lat. Dla zobowiązań o znacznej wartości utrzymano 5-letni termin, a w przypadkach kwalifikowanych, takich jak wyłudzenia skarbowe czy unikanie opodatkowania, wprowadzono 10-letni termin przedawnienia

Zmiany w zakresie pełnomocnictw: Wprowadzono możliwość działania przez pełnomocnika ogólnego dla osób niebędących stronami postępowania, ale wezwanych do złożenia wyjaśnień lub przedłożenia dokumentów. Dodatkowo, pełnomocnicy niezawodowi mogą teraz zawiadamiać o zmianie, odwołaniu lub wypowiedzeniu pełnomocnictwa ogólnego.

Uproszczenie doręczeń: Rozszerzono wyjątki od zasady doręczania pism na adres do doręczeń elektronicznych oraz uproszczono procedury doręczania pism do osób prawnych i jednostek organizacyjnych niemających osobowości prawnej w przypadku braku kontaktu z adresatem.

Zmiany w zakresie przedawnienia: Rozważana jest likwidacja przesłanki zawieszenia biegu terminu przedawnienia zobowiązania podatkowego w związku z wszczęciem postępowania w sprawie o przestępstwo skarbowe lub wykroczenie skarbowe.

Zasady postępowania podatkowego

Postępowanie podatkowe opiera się na kilku kluczowych zasadach, takich jak:

- Zasada praworządności: Organy podatkowe działają na podstawie i w granicach prawa.

- Zasada zaufania: Działania organów powinny budzić zaufanie uczestników postępowania.

- Zasada prawdy obiektywnej: Decyzje powinny opierać się na pełnym i obiektywnym materiale dowodowym.

- Zasada czynnego udziału strony: Strony mają prawo do aktywnego uczestnictwa w postępowaniu.

- Zasada szybkości postępowania: Sprawy powinny być załatwiane bez zbędnej zwłoki.

Zasady postępowania podatkowego – aktualizacja

Ordynacja podatkowa wprowadza szereg zasad, do których organy podatkowe muszą się stosować. W 2024 roku szczególną uwagę zwrócono na:

- Zasadę pogłębiania zaufania do organów podatkowych – urzędy skarbowe powinny działać w sposób przewidywalny i zrozumiały dla podatników.

- Zasadę równości stron – organy podatkowe mają obowiązek uwzględniania argumentów podatników na równi z dowodami pochodzącymi z kontroli skarbowej.

- Zasadę szybkości działania – urzędy mają obowiązek rozstrzygania spraw w jak najkrótszym terminie, a przeciąganie postępowań bez uzasadnionej przyczyny może skutkować sankcjami dla urzędników.

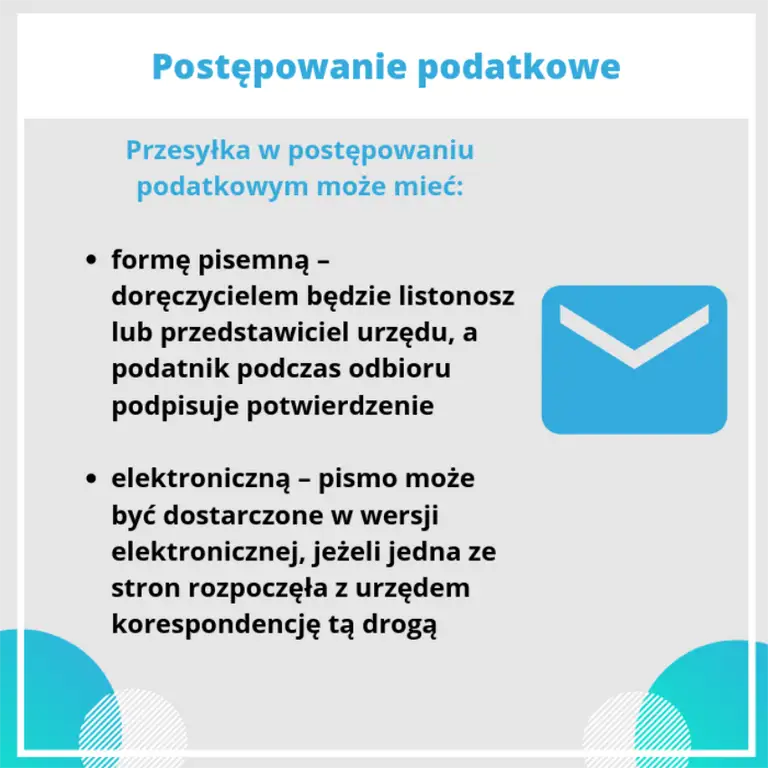

Dostarczenie decyzji podatkowej

Nowe przepisy rozszerzyły zakres obowiązkowych e-Doręczeń, co oznacza, że:

- Przedsiębiorcy wpisani do Krajowego Rejestru Sądowego (KRS) oraz niektóre organizacje muszą odbierać pisma urzędowe wyłącznie drogą elektroniczną.

- Osoby fizyczne nadal mogą odbierać pisma w formie papierowej, chyba że wyrażą zgodę na e-Doręczenia.

Podsumowanie

Nowelizacje przepisów Ordynacji podatkowej w 2024 roku dążą do uproszczenia i przyspieszenia procedur podatkowych, zwiększenia digitalizacji dokumentacji oraz wzmocnienia ochrony praw podatników. Warto śledzić kolejne zmiany, ponieważ Ministerstwo Finansów zapowiada dalsze reformy, zwłaszcza w zakresie automatyzacji procesów i interpretacji podatkowych.

Nigdy więcej nie trać czasu!

Zautomatyzuj układanie grafików pracy, prowadzenie ewidencji czasu pracy, elektroniczne wnioski urlopowe i wiele więcej.

Załóż darmowe konto