Każdy przedsiębiorca działający w naszym kraju jest zobowiązany do opłacania składek ZUS za siebie oraz osoby zatrudnione w swojej firmie. Polskie prawo nie przewiduje wyjątku od tej zasady, ale w niektórych okolicznościach - jak między innymi pandemia koronawirusa - istnieją rozwiązania, które pozwalają na zwolnienie z opłacania składek. Jeśli jednak, mimo ulgi, przedsiębiorca uiści należność, wówczas na jego koncie pojawia się nadpłata. Co może zrobić w takiej sytuacji? Czy istnieje możliwość wypłacenia tych środków finansowych?

Zakład Ubezpieczeń Społecznych gromadzi nasze pieniądze na indywidualnym rachunku. Jako przedsiębiorcy mamy możliwość wglądu do wszystkich szczegółów konta, w tym możemy sprawdzić, ile składek przez lata zapłaciliśmy, a także czy nie posiadamy przypadkiem nadpłaty. ZUS nie informuje bowiem o każdym tego typu zdarzeniu i w większości sytuacji należy samemu sprawdzać stan konta.

Pandemia koronawirusa a gospodarka

Ma to szczególne znaczenie w obecnych czasach. Pandemia COVID-19 spowodowała bowiem spore zmiany w gospodarce oraz funkcjonowaniu przedsiębiorstw w Polsce. Rządzący chcąc ratować polskie firmy zdecydowali się na utworzenie specjalnych funduszy pomocowych. W życie weszły liczne przepisy tzw. tarczy antykryzysowej, czyli szeregu ustaw regulujących wsparcie dla podmiotów gospodarczych i nie tylko. Celem tego typu działań jest uratowanie nie tylko samych przedsiębiorców, ale przede wszystkim miejsc pracy. To dlatego każdy, kto zamierza starać się o pomoc, musi spełnić szereg formalności przewidzianych przez prawo.

Nigdy więcej nie trać czasu!

Zautomatyzuj układanie grafików pracy, prowadzenie ewidencji czasu pracy, elektroniczne wnioski urlopowe i wiele więcej.

Załóż darmowe kontoCzym jest nadpłata składek?

Jedną z form pomocy dla przedsiębiorców jest zwolnienie z konieczności opłacenia składek ZUS za siebie oraz zatrudnionych pracowników, co ma przynieść podmiotom gospodarczym spore oszczędności. Zanim jednak przepisy te zostały wprowadzone do obrotu prawnego, wielu właścicieli firm uiściło już należności z tytułu składek ZUS. Mowa oczywiście przede wszystkim o ubezpieczeniu zdrowotnym, a także składkach emerytalnych, chorobowych, Funduszu Pracy itp. W przypadku samego przedsiębiorcy to średnio ponad 1400 złotych miesięcznie, a jeśli zatrudnia on pracowników kwoty te rosną nawet do kilkunastu czy kilkudziesięciu tysięcy złotych. Opłacenie składek na konto, a następnie umorzenie ich, spowodowało w większości przypadków pojawienie się nadpłaty. Wielu przedsiębiorców zgłosiło chęć odzyskania tych pieniędzy i przeznaczenia ich na koszty bieżącej działalności. Bez tych środków niektóre firmy straciły bowiem płynność finansową i nie są w stanie dalej działać.

Wniosek o zwrot składki - co trzeba wiedzieć?

W momencie powstania na koncie płatnika nadpłaty składek ZUS co do zasady automatycznie zalicza ją na poczet zaległych, aktualnych lub przyszłych należności. Pandemia koronawirusa powoduje jednak, że wielu przedsiębiorców jest w tak trudnej sytuacji finansowej, że środki na rachunku ZUS mogą pomóc im przetrwać te trudne czasy. Aby jednak móc odzyskać te pieniądze, przedsiębiorca musi w pierwszej kolejności złożyć korektę deklaracji rozliczeniowej, w której wykazano nieprawidłowe wartości składek. Po tym ZUS ustala właściwe saldo oraz wysokość powstałej nadwyżki. Dopiero wtedy, właściciel działalności gospodarczej może wystosować do Zakładu Ubezpieczeń Społecznych stosowny wniosek o zwrot składki ZUS, który ma obecnie symbol RZS-P.

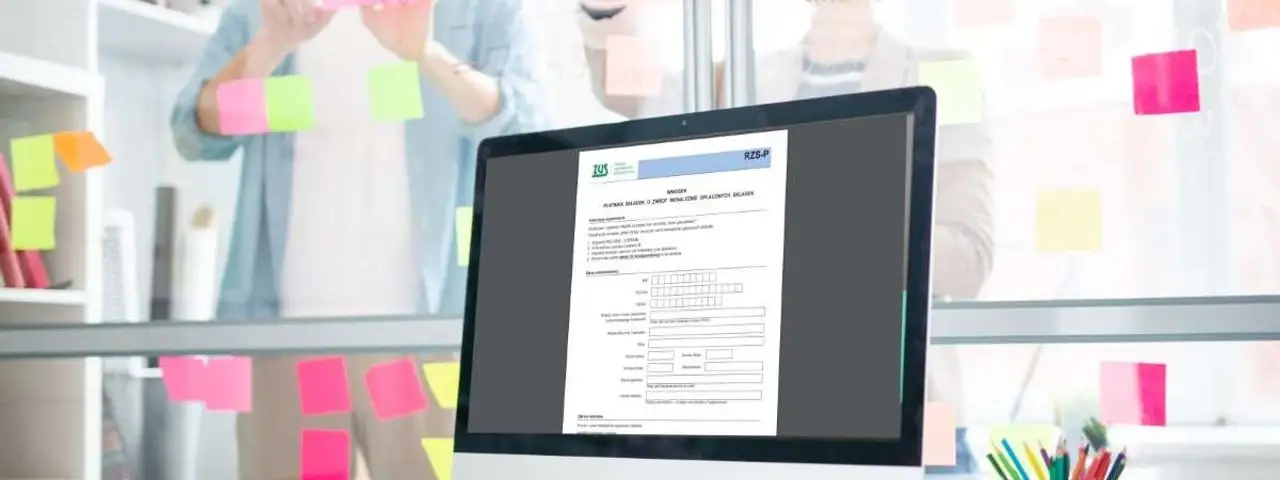

Czym jest wniosek RZS-P?

Druk RZS-P to dokument, dzięki któremu płatnicy są w stanie odzyskać nadpłaconą wartość składek ZUS. Wniosek RZS-P jest konieczny, ponieważ Zakład Ubezpieczeń Społecznych nie działa w takich przypadkach z urzędu, lecz na wyraźną prośbę samego zainteresowanego. Wniosek o zwrot składek można napisać samodzielnie lub skorzystać z przygotowanego wzoru. Ustawodawca nie reguluje w szczegółach, co powinno znaleźć się w takim piśmie i jaką formę musi ono posiadać, dlatego przedsiębiorca ma tutaj pełną dowolność.

Jak wypełnić wniosek RZS-P?

Mimo tak dużej swobody, wnioskodawca nie może jednak pominąć najistotniejszych informacji, dzięki którym będzie mieć możliwość odzyskania nadpłaconych składek. Wniosek RZS-P powinien zawierać między innymi: dane płatnika; datę złożenia wniosku; oznaczenie do którego oddziału ZUS jest on wysyłany; okres, za który nienależnie pobrano składki, powód powstania nadpłaty, a także sposób zwrotu środków finansowych. Każdy wniosek powinien posiadać oczywiście podpis płatnika. Druk można złożyć osobiście, przez pełnomocnika, jak i wysłać pocztą. Najpopularniejszym rozwiązaniem jest jednak przesłanie go drogą elektroniczną przy użyciu profilu zaufanego w ZUS.

RZS-P - na co zwrócić uwagę?

Przed złożeniem wniosku o zwrot nadpłaconych składek ZUS warto zdać sobie sprawę z kilku spraw. Przede wszystkim z takiej, że opłacone i zwrócone składki w większości przypadków zwiększają podstawę opodatkowania. Istnieje jednak sposób, aby rozliczyć je nieco inaczej, a mianowicie odliczyć nadwyżkę od dochodu i uwzględnić te środki jako inny przychód w zeznaniu rocznym za rok, w którym uzyskano zwrot. Po złożeniu wniosku należy trzymać rękę na pulsie, ponieważ ZUS nie zawsze od razu informuje o podjętej decyzji. Warto regularnie sprawdzać swoje konto, a w razie wątpliwości zwrócić się do odpowiedniego oddziału ZUS.

Po jakim czasie realizowany jest zwrot nienależnie opłaconych składek?

Zakład Ubezpieczeń Społecznych co do zasady ma 30 dni na dokonanie zwrotu środków. Okres ten liczy się od dnia wpływu wniosku, a nie jego rozpatrzenia. Co w sytuacji, gdy mimo pozytywnej decyzji, przedsiębiorca nie otrzyma pieniędzy w terminie? Wówczas ZUS jest zobligowany do zapłacenia odsetek karnych naliczanych od dnia złożenia wniosku. Należy dodać, że zwrot nadpłaconych składek przedawnia się po 5 latach od dnia otrzymania zawiadomienia z ZUS o wysokości nadpłaty, a jeśli takiego powiadomienia przedsiębiorca nie otrzyma - od momentu zapłaty składek. Jak więc widzimy, trzeba dokładnie pilnować salda naszego konta, a także ustawowych terminów. Ma to szczególne znaczenie jeśli na przykład zamknęliśmy firmę, a naszym koncie w ZUS pozostały nierozliczone środki finansowe.

Nigdy więcej nie trać czasu!

Zautomatyzuj układanie grafików pracy, prowadzenie ewidencji czasu pracy, elektroniczne wnioski urlopowe i wiele więcej.

Załóż darmowe konto