Każdy pracodawca nawiązując stosunek pracy z pracownikami jest zobowiązany do wypłacania im wynagrodzenia za pracę. Narzędziem, które umożliwia prawidłowe obliczanie wynagrodzeń jest lista płac. Jak ją sporządzić i co należy o niej wiedzieć?

Czym jest lista płac?

Lista płac to dokument, który zawiera szczegółowe informacje na temat wynagrodzenia pracowników w danym okresie rozliczeniowym. Zawiera ona dane dotyczące wynagrodzenia brutto, netto oraz wszelkich potrąceń i składek. Dzięki niej można uporządkować kwestie związane z opłacaniem składek ZUS, odprowadzaniem zaliczek na podatek dochodowy i oczywiście wypłatę wynagrodzeń. Co mówią na ten temat przepisy?

Wedle art. 11 Ustawy z dnia 26 czerwca 1974 roku Kodeks pracy: „Nawiązanie stosunku pracy oraz ustalenie warunków pracy i płacy, bez względu na podstawę prawną tego stosunku, wymaga zgodnego oświadczenia woli pracodawcy i pracownika”. Natomiast art. 13 Kodeksu wskazuje, że: „Pracownik ma prawo do godziwego wynagrodzenia za pracę. Warunki realizacji tego prawa określają przepisy prawa pracy oraz polityka państwa w dziedzinie płac, w szczególności poprzez ustalanie minimalnego wynagrodzenia”. Pierwszą z konsekwencji tych zapisów jest fakt, iż umowa o pracę musi zostać zawarta w pisemnej formie. Kolejną – że nie jest to jedyny dokument, który dotyczy stosunku pracy.

Z art. 149 Kodeksu wynika między innymi obowiązek prowadzenia przez pracodawcę ewidencji czasu pracy pracownika. Celem ewidencji jest prawidłowe ustalenie jego wynagrodzenia oraz innych świadczeń, które są związane z pracą. Na podstawie tej ewidencji zaś przygotowywana jest lista płac.

Nigdy więcej nie trać czasu!

Zautomatyzuj układanie grafików pracy, prowadzenie ewidencji czasu pracy, elektroniczne wnioski urlopowe i wiele więcej.

Załóż darmowe kontoIndywidualna lista płac – co warto wiedzieć?

Rozporządzenie Ministra Rodziny, Pracy i Polityki Społecznej z dnia 10 grudnia 2018 r. w sprawie dokumentacji pracowniczej jasno wskazuje, iż na akta osobowe zatrudnionego składają się trzy części. Pierwsza z nich to dokumenty, które są gromadzone w związku z ubieganiem się o zatrudnienie. Druga – dokumenty, które dotyczą nawiązania stosunku pracy i przebiegu zatrudnienia danego pracownika, w tym: umowa o pracę, umowa o zakazie konkurencji czy dokumenty, które wiążą się z podnoszeniem kwalifikacji pracownika. Część trzecia akt dotyczy natomiast dokumentów, które związane są z ustaniem zatrudnienia.

Pobierz darmowy wzór listy płac!

Szukasz sprawdzonego wzoru listy płac? Udostępniamy darmowy wzór listy płac, który możesz pobrać i wykorzystać w swojej firmie.

Lista płac nie jest wymieniona w żadnej z części akt osobowych pracownika. Niemniej to samo rozporządzenie wskazuje pracodawcy taki obowiązek:

„Pracodawca prowadzi oddzielnie dla każdego pracownika dokumentację w sprawach związanych ze stosunkiem pracy obejmującą (...) kartę (listę) wypłaconego wynagrodzenia za pracę i innych świadczeń związanych z pracą oraz wniosek pracownika o wypłatę wynagrodzenia do rąk własnych (art. 86 § 3 Kodeksu pracy);”.

Obowiązkowo należy prowadzić również inne dokumenty dotyczące ewidencjonowania czasu pracy, do których zalicza się:

ewidencja czasu pracy zawierająca informacje o liczbie przepracowanych godzin oraz godzinie rozpoczęcia i zakończenia pracy, liczbie godzin przepracowanych w porze nocnej, liczbie godzin nadliczbowych, dniach wolnych od pracy, z oznaczeniem tytułu ich udzielenia, liczbie godzin dyżuru oraz godzinie rozpoczęcia i zakończenia dyżuru, ze wskazaniem miejsca jego pełnienia, rodzaju i wymiarze zwolnień od pracy, rodzaju i wymiarze innych usprawiedliwionych nieobecności w pracy, wymiarze nieusprawiedliwionych nieobecności w pracy, czasie pracy pracownika młodocianego przy pracach wzbronionych młodocianym, których wykonywanie jest dozwolone w celu odbycia przez nich przygotowania zawodowego;

wnioski pracownika dotyczące między innymi udzielenia zwolnienia od pracy w celu załatwienia spraw osobistych, ustalenia indywidualnego rozkładu czasu pracy, stosowania systemu skróconego tygodnia pracy, stosowania systemu czasu pracy, w którym praca jest świadczona wyłącznie w piątki, soboty, niedziele i święta czy na przykład stosowania rozkładu czasu pracy przewidującego różne godziny rozpoczynania pracy w dniach, które zgodnie z tym rozkładem są dla pracownika dniami pracy;

dokumenty związane ze stosowaniem zadaniowego czasu pracy, z uzgodnieniem z pracownikiem terminu udzielenia innego dnia wolnego od pracy w zamian za wykonywanie pracy w dniu wolnym od pracy wynikającym z rozkładu czasu pracy w przeciętnie pięciodniowym tygodniu pracy, jak i z wykonywaniem pracy w godzinach nadliczbowych lub pozostawaniem poza normalnymi godzinami pracy w gotowości do wykonywania pracy;

zgody pracownika, na przykład pracownicy w ciąży na delegowanie poza stałe miejsce pracy i zatrudnianie w systemie przerywanego czasu pracy.

Na podstawie wspomnianej ewidencji, jak i w oparciu o umowę o pracę i informacje dotyczące przyznania dodatkowych składników wynagrodzenia, uzupełniana jest lista płac.

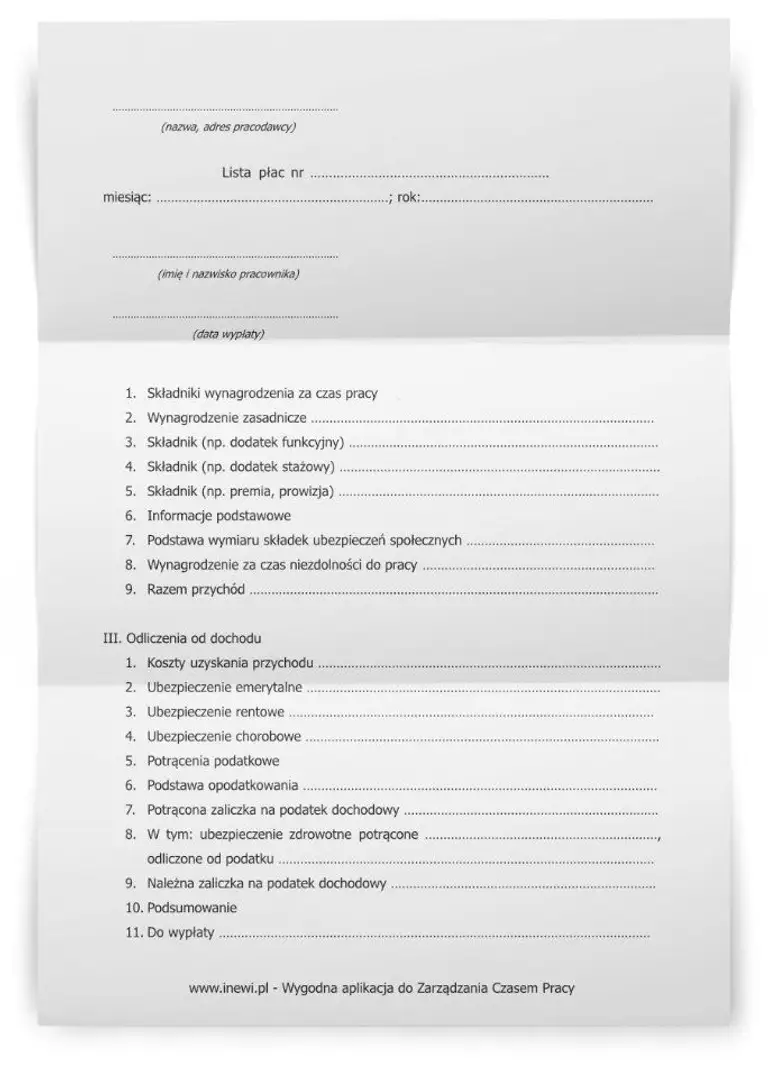

Lista płac – analiza wzoru

Jednolity, obowiązujący wzór listy płac nie został narzucony przez ustawodawcę. Dlatego też większość firm decyduje się na korzystanie w tym zakresie z programów komputerowych, usprawniających pracę działów kadr i płac. Wskazać można jednak, jakie elementy powinny się w każdej liście płac znajdować. Są to:

nazwa pracodawcy,

nazwę listy płac lub oznaczenie (np. numer),

okres, dla którego została sporządzona,

data sporządzenia listy płac,

data wypłaty wynagrodzenia,

imię i nazwisko pracownika,

wszystkie składniki wynagrodzenia, w tym naliczenia składek na ubezpieczenia społeczne i zdrowotne, zarówno w części finansowanej przez pracownika, jak i przez pracodawcę, zaliczki na podatek dochodowy i innych potrąceń obowiązkowych lub dobrowolnych, takich jak choćby wpłaty na Pracownicze Plany Kapitałowe czy Fundusz Gwarantowanych Świadczeń Pracowniczych,

dochód netto,

podpisy osób sporządzających i akceptujących listę płac,

podpis pracownika, jeśli wynagrodzenie zasadnicze zostało wypłacone gotówką.

Wśród składników wynagrodzenia należy zaś ująć: wynagrodzenie zasadnicze, dodatki do niego (np. premie i prowizje), podstawę wymiaru składek na ubezpieczenia społeczne wraz z kwotami składek oraz źródłem ich sfinansowania (pracownik i pracodawca), koszty uzyskania przychodu, podstawę wymiaru składki na ubezpieczenie zdrowotne wraz z kwotą składki (która została wyliczona i odliczona od podatku dochodowego), podstawę do naliczenia podatku dochodowego, kwotę wolną od podatku, zaliczkę na podatek (naliczoną i należną), wszelkie potrącenia (np. na ubezpieczenie grupowe, potrącenia komornicze czy alimentacyjne) oraz kwotę wynagrodzenia netto (do wypłaty).

Kiedy nie trzeba prowadzić listy płac?

Lista płac sporządzana jest tylko dla pracowników zatrudnionych na podstawie umowy o pracę. Oznacza to, że przedsiębiorca, który zatrudnia pracowników tylko w oparciu o niepracownicze formy zatrudnienia, takie jak choćby umowa zlecenia czy umowa o dzieło, nie musi prowadzić listy płac.

Jaki biznes opłaca się założyć?

W obecnych czasach coraz więcej osób decyduje się na założenie własnej firmy. Praca na etacie przestaje być jedyną słuszną drogą kariery.

Kiedy firma płaci składki za studenta?

Pracodawcy dość często i chętnie zatrudniają studentów ze względu na korzyści płynące ze stosunku pracy.

Bezpłatny dzień próbny – czy należy się za niego wynagrodzenie?

Wielu pracodawców przed podjęciem decyzji o zatrudnieniu danego pracownika proponuje kandydatowi odbycie jednego dnia w pracy w charakterze dnia próbnego.

#udostępnij jeżeli ten artykuł jest przydatny: