W obrocie gospodarczym zdarzają się sytuacje, kiedy operacje gospodarcze nie podlegają pod przepisy ustawy o podatku od towarów i usług. Istnieje bowiem sytuacje, takie jak naliczenie kary umownej za nieterminową płatność czy konieczność wprowadzenia korekty błędów, które wystąpiły we wcześniej wystawionych dokumentach księgowych, kiedy zakwalifikowanie działania jako sprzedaży towaru czy usługi jest niemożliwe. W takich przypadkach z pomocą przychodzą noty obciążeniowe, znane też między innymi pod określeniami: noty księgowo-obciążeniowe czy noty obciążeniowo-uznaniowe.

Chociaż noty obciążeniowe wykorzystuje się rzadko, zaskakujące jest, w ilu sprawach mogą okazać się wyjątkowo pomocne. Jednak aby posługiwać się notami księgowymi sprawnie, a przede wszystkim zgodnie z przepisami, trzeba wiedzieć, kiedy możliwe jest wystawienie takiego dokumentu i jak to zrobić?

Czym jest nota obciążeniowa?

Zacznijmy od tego, że nazewnictwo dokumentu, jakim jest nota obciążeniowa, stosuje się zamiennie, co może nieco wprowadzać w błąd. Noty obciążeniowe opisywane są często jako księgowe, księgowo-obciążeniowe, uznaniowe lub też obciążeniowo-uznaniowe. Zawsze jednak chodzi o ten sam dokument. Sens pozostaje ten sam i zawsze nota dotyczy operacji, które nie są wykazywane na fakturach bądź rachunkach. Niemniej jednak nota księgowa jest dokumentem rozliczeniowym jednostki.

Wielu przedsiębiorców otrzymujących noty wpada w zakłopotanie, nie wiedząc, jak dalej postąpić z takim dokumentem. Tymczasem kluczowy wobec noty księgowo-obciążeniowej jest fakt, że stanowi ona dokument księgowy. Za jej pomocą dokumentuje się transakcje, które nie podlegają opodatkowaniu podatkiem VAT.

Innymi słowy, nota księgowa służy do udokumentowania przychodów i kosztów, które nie podlegają opodatkowaniu podatkiem VAT i tym samym tradycyjne faktury VAT nie mają zastosowania.

Kiedy stosować noty obciążeniowe?

Z notami księgowymi najczęściej można zetknąć się we współpracy z organizacjami pozarządowymi, np. podczas opłaty składek członkowskich. Wystawia się je zawsze w dwóch egzemplarzach – oryginał trafia do odbiorcy, natomiast kopia powinna zostać u wystawcy.

Oprócz wymienionego przykładu, dotyczącego opłaty składek członkowskich, inną częstą sytuacją wykorzystania noty obciążeniowej jest obciążenie dłużnika odsetkami naliczonymi od niezapłaconych dokumentów lub niedotrzymanych warunków umowy. Funkcjonuje to także odwrotnym kierunku, kiedy dłużnik wystawia wierzycielowi notę uznaniową.

Kolejna sytuacja, kiedy nota znajduje zastosowanie, to skorygowanie błędnie wystawionego dowodu, który nie jest związany z podatkiem VAT. Można ją wystawić, jeśli konieczne jest przeniesienie na nabywcę kosztów, które nie podlegają ubezpieczeniu, takich jak choćby opłaty skarbowe.

Nota księgowa ma też zastosowanie w przypadku udokumentowania żądania wypłaty odszkodowania od ubezpieczyciela.

Nota księgowa jest również popularną formą rozliczenia poniesionych kosztów w trakcie realizacji różnorakich projektów. Jest to także dokument wewnętrzny, kiedy konieczne jest dokonanie rozliczenia z pracownikami jednostki – przeważnie z tytułu niedoborów i szkód w mieniu jednostki.

Jak widać na powyższych przykładach, choć noty obciążeniowo-uznaniowe nie są często spotykanym dokumentem, to mają wiele praktycznych zastosowań. Wzór, który przygotowaliśmy do pobrania z całą pewnością sprawi, że wystawienie noty księgowej w każdej z takich sytuacji, jak te przez nas wymienione, nie będzie najmniejszym problemem.

Pobierz darmowy wzór noty obciążeniowej!

Pobierz wzór noty obciążeniowej w formacie DOC (Word).

Pobierz wzór noty obciążeniowej w formacie PDF, gotowy do druku.

Co powinna zawierać nota księgowa?

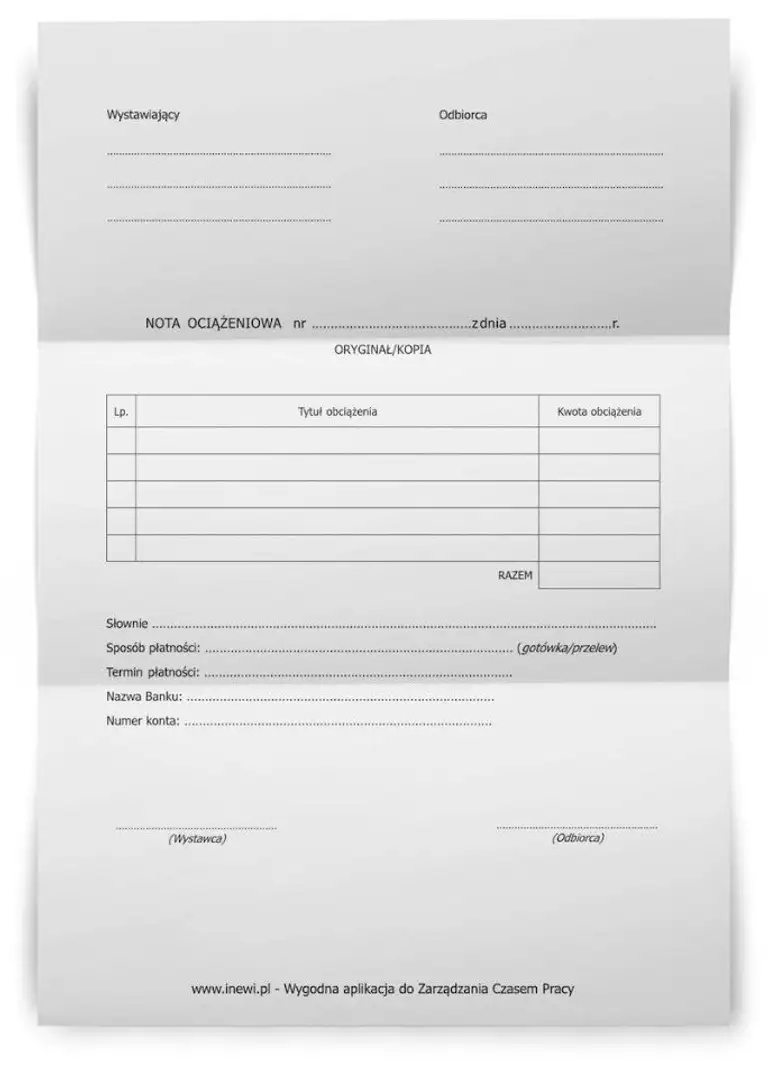

Aby nota księgowa nabrała odpowiedniej mocy prawnej, musi być właściwie skonstruowana. Jej kształt regulują przepisy, a konkretnie ustawa o rachunkowości, art. 21 dla dowodów księgowych. O ile wygląd noty nie jest sprecyzowany, o tyle podstawa prawna noty obciążeniowej określa, co musi zawierać dokument:

określenie rodzaju dowodu i jego numeru identyfikacyjnego (np. „nota księgowa nr…”);

określenie stron (nazwy, adresy) dokonujących rozliczenia,

opis operacji oraz jej wartość, w miarę możliwości określone w jednostkach naturalnych,

datę dokonania operacji, a gdy dowód został sporządzony pod inną datą – także datę sporządzenia dowodu,

podpis wystawcy dowodu, upoważnionej do wystawienia noty księgowej oraz osoby, której wydano lub od której przyjęto składniki aktywów, choć w tym miejscu trzeba zaznaczyć, że nie jest to dokument, na którym bezwzględnie wymagalny jest własnoręczny podpis, najważniejsze to możliwość ustalenia tożsamości każdej ze stron, których nota obciążeniowa dotyczy,

stwierdzenie sprawdzenia i zakwalifikowania dowodu do ujęcia w księgach rachunkowych przez wskazanie miesiąca oraz sposobu ujęcia dowodu w księgach rachunkowych (dekretacja), podpis osoby odpowiedzialnej za te wskazania (podpis księgowego).

Ponadto, jeżeli dowód księgowy dotyczy obcej waluty, powinien zawierać kwotę w przeliczeniu na złotówki według kursu, który obowiązywał w dniu wystawienia dokumentu. Podpis odbiorcy noty nie jest wymagany, ponieważ nie dokumentuje wydania lub przyjęcia aktywów, czyli nie dokumentuje zmiany stanu aktywów i nie jest dowodem zastępczym. Zgodnie z tymi zapisami istnieje więc możliwość wystawienia noty obciążeniowo-uznaniowej online, choć naturalnie nota obciążeniowa może być też dostarczona w wersji papierowej — osobiście lub listownie.

W przypadku noty księgowej wystawianej w wersji papierowej należy sporządzić ją w dwóch egzemplarzach, przy czym oryginał powinien trafić do odbiorcy, a kopia powinna pozostać u wystawcy.

Nota księgowa jako koszt uzyskania przychodu

Ciekawe zagadnienie, często poruszane przez przedsiębiorców, to kwestia uznania otrzymanej noty obciążeniowej za koszt uzyskania przychodu w podatkowej księdze przychodów i rozchodów. Rozstrzygnięciem jest rozporządzenie ministra finansów z 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (tekst jedn. Dz.U. z 2017 r. poz. 728). Znajdują się tam szczegółowe zasady co do prowadzenia księgi przychodów i rozchodów. Jeden z zapisów mówi wyraźnie, że podstawą zapisów w podatkowej księdze przychodów i rozchodów mogą być wyłącznie dowody księgowe spełniające warunki określone w rozporządzeniu. Z dalszej części, a konkretnie w § 12 ust. 3 rozporządzenia opisano, jakie dokumenty ma na myśli ustawodawca. Są to między innymi:

faktury, faktury VAT RR, rachunki oraz inne dokumenty, wystawione zgodnie z przepisami,

inne dowody wymienione w § 13 i 14 rozporządzenia, stwierdzające fakt dokonania operacji gospodarczej zgodnie z jej rzeczywistym przebiegiem.

Przy tym § 13 rozporządzenia w sprawie prowadzenia podatkowej księgi przychodów i rozchodów traktuje o dziennych zestawieniach dowodów, not księgowych, dowodów przesunięć, dowodów opłat bankowych i pocztowych oraz innych dowodów opłat, w tym dokonywanych na podstawie książeczek opłat, a także dokumenty zawierające dane. Zatem jeżeli nota obciążeniowa wystawiona została zgodnie z przedstawionymi wcześniej zasadami, może być uwzględniona jako koszt uzyskania przychodu, o czym świadczy interpretacja Izby Skarbowej w Katowicach z 10 lutego 2011 r. (IBPBI/1/415-1115/10/ZK).

Nigdy więcej nie trać czasu!

Zautomatyzuj układanie grafików pracy, prowadzenie ewidencji czasu pracy, elektroniczne wnioski urlopowe i wiele więcej.

Załóż darmowe kontoCzy nota obciążeniowa jest zawsze dowodem księgowym?

Nota obciążeniowa może być uznana za dowód księgowy stanowiący podstawę do dokonania zapisów w księgach rachunkowych. Jedynym warunkiem jest uwzględnienie w niej wyżej wymienionych informacji, które są wymagane przez przepisy, a konkretnie przez ustawę o rachunkowości. Jest to zgodne z przepisami, które stanowią, że podstawą zapisów w podatkowej księdze przychodów i rozchodów są faktury, rachunki, dokumenty celne, a także inne dowody księgowe, w tym dokumenty zawierające wiarygodne wskazanie stron uczestniczących w operacji gospodarczej, datę wystawienia dowodu i datę dokonania operacji gospodarczej, której księgowy dowód dotyczy, określenie przedmiotu operacji gospodarczej i jej wartość oraz ilościowe określenie, jak również podpisy osób uprawnionych do prawidłowego dokumentowania operacji gospodarczych. Wszystkie te kryteria spełnia nota obciążeniowa. Jeśli jednak zabraknie któregoś z ważnych elementów, to nota księgowa może być potraktowana za dowód księgowy tylko wtedy, gdy jest dodatkowo potwierdzona wyciągiem bankowym lub umową.

Podsumowując, nota uznaniowa jest najlepszym sposobem na to, by w prawidłowy sposób udokumentować operacje gospodarcze, które nie podlegają opodatkowaniu podatkiem VAT. Dlatego warto wiedzieć, jak wystawić notę księgową, czym różni się od standardowej faktury, a także jak zaksięgować notę obciążeniową w księgach rachunkowych. Mamy nadzieję, że zawarte w niniejszym artykule informacje sprawią, że noty księgowe nie będą miały przed naszymi czytelnikami żadnych tajemnic.

Nota korygująca – co to takiego i na czym polega?

W działalności gospodarczej, przekazywanie i obieg dokumentów księgowych stanowi nieodłączny element funkcjonowania.

Nota korygująca do faktury a korekta faktury

Każdy przedsiębiorca może popełnić błąd wystawiając fakturę. Sprawdź najnowsze informacje aktualne w 2025 roku dotyczące noty korygującej do faktury i korekty!

Czym jest notatka służbowa i jak ją prawidłowo napisać?

Notatka służbowa to pismo o charakterze informacyjnym, mające za zadanie przedstawienie faktycznego obrazu rzeczywistości.