Dla każdego przedsiębiorcy kluczowe jest zrozumienie, czy jego firma ma wystarczające środki do pokrywania bieżących zobowiązań. Analiza płynności finansowej dostarcza odpowiedzi na to pytanie i pozwala na skuteczne zarządzanie finansami przedsiębiorstwa. Właściwa ocena sytuacji płynnościowej ma fundamentalne znaczenie dla stabilności i rozwoju każdej firmy.

Najważniejsze informacje:

Płynność finansowa to podstawowy miernik wypłacalności krótkoterminowej

Analiza wskaźników płynności umożliwia ocenę bieżącej sytuacji finansowej i zarządzanie ryzykiem

Optymalne wartości wskaźników różnią się w zależności od branży i specyfiki działalności

Niewłaściwe poziomy płynności mogą sygnalizować ryzyko niewypłacalności lub nieefektywność gospodarowania

Kompleksowa analiza powinna uwzględniać zarówno dane sprawozdawcze, jak i dynamikę przepływów pieniężnych

Czym jest płynność finansowa?

Płynność finansowa przedsiębiorstwa określa zdolność przedsiębiorstwa do terminowego wywiązywania się z zobowiązań krótkoterminowych przy wykorzystaniu aktywów o różnym stopniu płynności. Innymi słowy, płynność finansowa mierzy, w jakim stopniu firma może pokryć swoje zobowiązania krótkoterminowe środkami, które są dostępne w krótkim okresie.

Zdolność przedsiębiorstwa do utrzymania odpowiedniego poziomu płynności jest kluczowa dla jego funkcjonowania. Płynność przedsiębiorstwa nie powinna być mylona z rentownością - są to dwie odrębne kategorie finansowe. Podczas gdy rentowność mierzy efektywność generowania zysków, płynność finansową przedsiębiorstwa charakteryzuje możliwość terminowego regulowania zobowiązań.

Brak płynności może prowadzić do poważnych konsekwencji, włączając w to problemy z utrzymaniem normalnego toku działalności operacyjnej. Przedsiębiorstwo może mieć wysoką rentowność, ale jednocześnie borykać się z problemami płynnościowymi, gdy znaczna część aktywów jest zamrożona w trudno zbywalnych składnikach majątku.

Stan środków pieniężnych i innych aktywów o wysokim stopniu płynności determinuje możliwość sprawnego funkcjonowania przedsiębiorstwa. Właściwe zarządzanie płynnością finansową wymaga ciągłego monitorowania relacji między aktywami obrotowymi a zobowiązaniami krótkoterminowymi, co pozwala na utrzymanie równowagi finansowej.

Wskaźniki płynności finansowej przedsiębiorstwa

Zrozumienie istoty płynności to pierwszy krok. Kolejnym jest poznanie narzędzi, które pozwalają ją zmierzyć i ocenić. Analiza płynności finansowej opiera się na systemie wskaźników, które umożliwiają obiektywną ocenę sytuacji finansowej przedsiębiorstwa. Wskaźniki płynności finansowej stanowią narzędzie analizy wskaźnikowej sprawozdania finansowego, pozwalające na kompleksową ocenę zdolności firmy do regulowania zobowiązań krótkoterminowych.

Podstawowe wskaźniki płynności różnią się stopniem restrykcyjności w doborze składników aktywów uwzględnianych w analizie. Każdy ze wskaźników koncentruje się na innych kategoriach aktywów, co pozwala na wielowymiarową ocenę płynności przedsiębiorstwa w ujęciu statycznym.

Analiza płynności finansowej powinna uwzględniać specyfikę działalności przedsiębiorstwa oraz charakterystykę branży, w której funkcjonuje. Wartość wskaźnika płynności może być interpretowana różnie w zależności od sektora gospodarki, cyklu operacyjnego oraz sezonowości działalności.

Wskaźniki płynności mają charakter orientacyjny i wymagają kontekstu dla właściwej interpretacji. Ocena przedsiębiorstwa na podstawie pojedynczego wskaźnika może prowadzić do błędnych wniosków, dlatego analiza powinna obejmować cały zestaw mierników płynności oraz uwzględniać dane z poprzednich okresów.

Interpretacja wskaźników płynności wymaga również porównania z standardami światowymi oraz benchmarkami charakterystycznymi dla danej branży. Analiza wskaźnikowa sprawozdania finansowego powinna być uzupełniona o analizę przepływów pieniężnych, co daje pełniejszy obraz sytuacji płynnościowej przedsiębiorstwa.

Wskaźnik bieżącej płynności finansowej (Current Ratio)

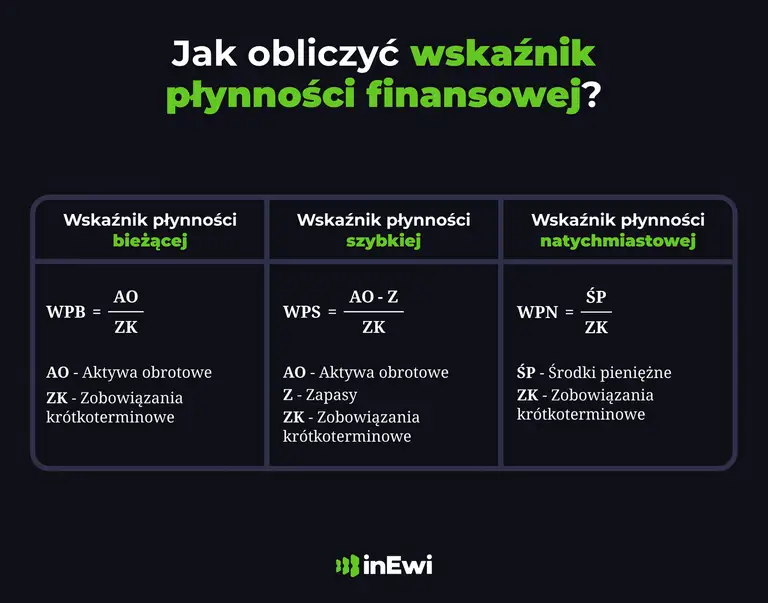

Wskaźnik bieżącej płynności finansowej, znany również jako current ratio, stanowi podstawowy miernik oceny płynności przedsiębiorstwa. Formula tego wskaźnika opiera się na relacji między aktywami obrotowymi a zobowiązaniami krótkoterminowymi, co pozwala określić, w jakim stopniu aktywa obrotowe pokrywają zobowiązania krótkoterminowe przedsiębiorstwa.

Wzór na wskaźnik płynności bieżącej przedstawia się następująco:

Current ratio = aktywa obrotowe podzielone przez zobowiązania krótkoterminowe.

Im wyższa wartość tego wskaźnika, tym teoretycznie lepsza sytuacja płynnościowa przedsiębiorstwa. Jednak interpretacja wymaga uwzględnienia kontekstu branżowego oraz specyfiki działalności.

Przedział 1,5–2,0 bywa uznawany za względnie bezpieczny, jednak rzeczywiste wartości wskaźnika bieżącej płynności znacząco różnią się w zależności od branży i cyklu operacyjnego przedsiębiorstwa. Wartości poniżej 1,0 sygnalizują, że zobowiązania krótkoterminowe przekraczają aktywa obrotowe, co może wskazywać na ryzyko utraty wypłacalności. Z drugiej strony, bardzo wysokie wartości wskaźnika nie zawsze są pozytywne.

Częstym błędem w interpretacji jest traktowanie każdego poziomu wskaźnika powyżej 2,0 jako bezwzględnie pozytywnego. Nadmiernie wysoki wskaźnik może sygnalizować nieefektywne wykorzystanie kapitału pracującego lub zbyt ostrożne zarządzanie środkami finansowymi. Przedsiębiorstwo może utrzymywać zbyt wysokie stany zapasów lub należności, co ogranicza efektywność operacyjną.

Udział zobowiązań krótkoterminowych w strukturze finansowania przedsiębiorstwa ma istotny wpływ na interpretację wskaźnika. Firmy o wysokim udziale zobowiązań krótkoterminowych wymagają szczególnej uwagi w zakresie zarządzania płynnością, gdyż ich zdolność do spłaty zobowiązań jest bezpośrednio uzależniona od szybkości rotacji aktywów obrotowych.

Majątek obrotowy uwzględniany w liczniku wskaźnika obejmuje różne kategorie aktywów o różnym stopniu płynności. Zapasy, będące często znaczącym składnikiem aktywów obrotowych, charakteryzują się niższą płynnością niż należności czy inwestycje krótkoterminowe. Dlatego analiza wskaźnika bieżącej płynności finansowej powinna być uzupełniona o bardziej restrykcyjne mierniki płynności.

Możesz udostępnić tę grafikę na swojej stronie.

Wskaźnik płynności szybkiej (Quick Ratio)

Current ratio daje ogólny obraz płynności, ale ma pewne ograniczenia. Uwzględnia bowiem wszystkie aktywa obrotowe, w tym zapasy, które nie zawsze można szybko zamienić na gotówkę. Dlatego analitycy finansowi sięgają po bardziej precyzyjne narzędzie – wskaźnik płynności szybkiej.

Wskaźnik płynności szybkiej (quick ratio) stanowi bardziej restrykcyjną miarę płynności finansowej, eliminując z analizy składniki aktywów o najniższej płynności. Płynność szybka koncentruje się na aktywach, które można relatywnie szybko przekształcić w środki pieniężne bez znaczącej utraty wartości. Jak go policzyć?

Quick ratio = (aktywa obrotowe – zapasy) / zobowiązania krótkoterminowe.

Niektóre podejścia analityczne zakładają również odejmowanie rozliczeń międzyokresowych czynnych od aktywów obrotowych, ze względu na ich ograniczoną zbywalność. Ważne, by stosować spójną metodę. W praktyce oznacza to, że w liczniku uwzględniane są środki pieniężne i ich ekwiwalenty, należności krótkoterminowe oraz inwestycje krótkoterminowe.

Należności krótkoterminowe stanowią istotny składnik aktywów uwzględnianych w tym wskaźniku. Ich jakość i ściągalność mają bezpośredni wpływ na rzeczywistą płynność przedsiębiorstwa. Analiza powinna uwzględniać strukturę wiekową należności oraz ewentualne ryzyko związane z ich odzyskaniem.

Inwestycje krótkoterminowe, będące kolejnym składnikiem wskaźnika, mogą obejmować różne instrumenty finansowe o różnym stopniu płynności i ryzyka. Ich wycena i dostępność na rynku wpływają na realną wartość tego składnika dla potrzeb oceny płynności.

Wartość wskaźnika płynności szybkiej uznawana jest za bezpieczną zazwyczaj przy poziomie około 1,0, jednak akceptowalne wartości różnią się w zależności od branży – w niektórych sektorach przyjmuje się poziomy od 0,8 do 1,2. Oznacza to, że przedsiębiorstwo jest w stanie pokryć swoje zobowiązania krótkoterminowe bez konieczności upłynniania zapasów. Wartości znacznie powyżej 2,0 mogą wskazywać na nadpłynność, co może być sygnałem nieefektywnego lokowania środków finansowych.

Częstym błędem w analizie wskaźnika płynności szybkiej jest nieuwzględnianie sezonowości i specyfiki branży. Przedsiębiorstwa o wyraźnie zaznaczonych cyklach sezonowych mogą wykazywać znaczne wahania tego wskaźnika w różnych okresach roku, co wymaga odpowiedniej interpretacji w kontekście cyklu operacyjnego.

Specyfika branży ma również istotne znaczenie dla interpretacji wskaźnika. Firmy działające w sektorach o szybkiej rotacji zapasów mogą wykazywać niższe wartości wskaźnika płynności szybkiej, co nie musi oznaczać problemów płynnościowych, jeśli zapasy charakteryzują się wysoką rotacją i możliwością szybkiej konwersji na gotówkę.

Wskaźnik płynności natychmiastowej (Cash Ratio)

Wskaźnik płynności szybkiej znacznie lepiej oddaje rzeczywistą sytuację niż current ratio, ale nawet on ma swoje ograniczenia. Należności, choć bardziej płynne niż zapasy, nie są przecież gotówką. W sytuacjach kryzysowych lub gdy potrzebne są natychmiastowe płatności, liczy się tylko to, co firma ma "w kasie". Tu z pomocą przychodzi najsurowszy z mierników płynności.

Wskaźnik płynności natychmiastowej, określany także jako cash ratio, stanowi najbardziej restrykcyjną miarę płynności finansowej przedsiębiorstwa. Koncentruje się wyłącznie na najbardziej płynnych składnikach aktywów, czyli środkach pieniężnych i ich ekwiwalentach, w relacji do zobowiązań krótkoterminowych.

Wskaźnik natychmiastowej płynności finansowej oblicza się następująco:

Cash ratio = środki pieniężne i ekwiwalentów środków pieniężnych / zobowiązania krótkoterminowe

Ten miernik pokazuje, jaka część zobowiązań krótkoterminowych może być natychmiast pokryta z dostępnych środków gotówkowych bez konieczności konwersji innych aktywów.

Stan środków pieniężnych ma kluczowe znaczenie dla bieżącego funkcjonowania przedsiębiorstwa. Płynność natychmiastowa pozwala ocenić, czy firma może poradzić sobie z nagłymi potrzebami płatniczymi lub nieprzewidzianymi sytuacjami wymagającymi natychmiastowych wypłat.

Wartości cash ratio różnią się znacznie w zależności od branży i strategii finansowej. W sektorze finansowym lub regulowanym mogą być wyższe (≥ 1,0), podczas gdy w handlu czy przemyśle często mieszczą się poniżej 0,5, ale za pełne zabezpieczenie płynności uznaje się poziom ≥ 1,0. Oznacza to, że przedsiębiorstwo powinno utrzymywać środki pieniężne na poziomie pozwalającym pokryć odpowiednią część zobowiązań krótkoterminowych, uwzględniając swoje specyficzne potrzeby.

Niski poziom wskaźnika oznacza potencjalne ryzyko utraty wypłacalności, szczególnie gdy wartość spada poniżej 0,1. W takiej sytuacji przedsiębiorstwo może mieć trudności z terminowym regulowaniem najważniejszych zobowiązań, co może prowadzić do problemów z dostawcami, pracownikami czy instytucjami finansowymi.

Z drugiej strony, wskaźnik powyżej 1,0 może oznaczać wysoką zdolność do pokrycia zobowiązań z gotówki, choć w niektórych przypadkach może też sugerować nadpłynność i niewykorzystane możliwości inwestycyjne – ocena zależy od strategii i wymogów zewnętrznych (np. covenanty, ratingi). Utrzymywanie zbyt wysokich stanów gotówki może oznaczać rezygnację z możliwości inwestowania tych środków w bardziej rentowne aktywa lub projekty rozwojowe, ale może być również uzasadnione strategicznie.

Wskaźnik płynności natychmiastowej jest bardzo wrażliwy na chwilowe zmiany stanu gotówki. Jego wartość może ulegać znacznym wahaniom w zależności od cyklu płatności, terminów spłaty kredytów, dywidend czy innych znaczących transakcji gotówkowych. Dlatego analiza powinna uwzględniać dane z dłuższego okresu oraz tendencje rozwojowe.

Zarządzanie środkami pieniężnymi wymaga znajomości cyklu konwersji gotówki przedsiębiorstwa. Firmy o długich cyklach operacyjnych mogą wymagać wyższych poziomów cash ratio niż przedsiębiorstwa o szybkiej rotacji kapitału obrotowego.

Nigdy więcej nie trać czasu!

Zautomatyzuj układanie grafików pracy, prowadzenie ewidencji czasu pracy, elektroniczne wnioski urlopowe i wiele więcej.

Załóż darmowe kontoInterpretacja wskaźników – zależności branżowe

Poznanie wzorów i wyliczenie wskaźników to dopiero połowa sukcesu. Kluczowe jest właściwe zinterpretowanie otrzymanych wyników w kontekście konkretnej firmy i branży, w której działa. Interpretacja wskaźników płynności wymaga głębokiego zrozumienia specyfiki branży, w której funkcjonuje analizowane przedsiębiorstwo. Różne sektory gospodarki charakteryzują się odmiennymi cyklami operacyjnymi, strukturami aktywów oraz wzorcami przepływów pieniężnych, co bezpośrednio wpływa na optymalne poziomy wskaźników płynności.

Specyfika branży determinuje nie tylko docelowe wartości wskaźników, ale także ich interpretację w kontekście ryzyka biznesowego. Przedsiębiorstwa działające w branżach kapitałochłonnych mogą wykazywać inne wzorce płynności niż firmy usługowe o niskich nakładach na aktywa trwałe.

Istotnym czynnikiem wpływającym na kształtowanie się wskaźników płynności jest sezonowość działalności. Firmy działające w sektorach o wyraźnie zarysowanych cyklach sezonowych, takich jak turystyka, rolnictwo czy handel detaliczny produktami sezonowymi, wykazują znaczne wahania płynności w ciągu roku.

Przy ocenie wskaźników należy również uwzględnić porównania z innymi firmami z tej samej branży oraz typowymi wartościami dla danego sektora. Porównywanie wyników z konkurencją pozwala lepiej ocenić sytuację firmy i wskazać obszary wymagające poprawy.

Równie istotny dla właściwej interpretacji wskaźników jest cykl operacyjny przedsiębiorstwa. Firmy o długich cyklach produkcyjnych wymagają innych poziomów płynności niż przedsiębiorstwa o szybkiej rotacji zapasów i należności. Długość cyklu od momentu zakupu surowców do otrzymania płatności od klientów determinuje potrzeby w zakresie kapitału obrotowego.

Na interpretację wskaźników wpływa także struktura finansowania przedsiębiorstwa. Firmy w większym stopniu wykorzystujące finansowanie krótkoterminowe wymagają wyższych poziomów płynności niż przedsiębiorstwa opierające się głównie na kapitale długoterminowym.

W analizie wskaźników płynności nie można również pominąć perspektywy czasowej. Dane z poprzednich okresów umożliwiają analizę trendów i identyfikację wzorców zmian płynności. Analiza dynamiczna wskaźników pozwala ocenić, czy sytuacja płynnościowa przedsiębiorstwa ulega poprawie, czy pogorszeniu, oraz przewidzieć potencjalne problemy.

Oprócz czynników wewnętrznych, na właściwą interpretację wpływają także uwarunkowania makroekonomiczne i cykliczne. W okresach spowolnienia gospodarczego lub kryzysu, wyższe poziomy płynności mogą być uzasadnione ze względu na zwiększone ryzyko i niepewność rynkową.

Zarządzanie płynnością finansową w praktyce

Analiza wskaźników to podstawa, ale prawdziwe wyzwanie zaczyna się wtedy, gdy trzeba na ich podstawie podejmować konkretne działania. Teorię trzeba przełożyć na praktykę – efektywne zarządzanie płynnością finansową to nie tylko liczenie wskaźników, ale przede wszystkim aktywne kształtowanie sytuacji finansowej firmy.

Efektywne zarządzanie płynnością finansową stanowi kluczowy element strategii finansowej każdego przedsiębiorstwa. Wymaga ono kompleksowego podejścia, które obejmuje planowanie, monitorowanie i optymalizację przepływów pieniężnych oraz utrzymanie odpowiedniej relacji między aktywami obrotowymi a zobowiązaniami krótkoterminowymi.

Podstawą skutecznego zarządzania jest dokładne prognozowanie przepływów pieniężnych. Przewidywanie wpływów i wydatków pozwala na planowanie działań mających na celu utrzymanie optymalnego poziomu środków pieniężnych. Prognozowanie powinno uwzględniać zarówno krótkoterminowe potrzeby operacyjne, jak i długoterminowe cele strategiczne przedsiębiorstwa.

Kolejnym krokiem jest optymalizacja cyklu należności i zobowiązań. Skracanie terminów spływu należności przy jednoczesnym wydłużaniu terminów płatności zobowiązań może znacząco poprawić płynność finansową przedsiębiorstwa. Działania te wymagają jednak zachowania równowagi, aby nie naruszyć relacji z klientami i dostawcami.

Jeśli optymalizacja cyklu nie wystarcza, firmy sięgają po zewnętrzne narzędzia finansowe. Factoring polega na przeniesieniu (cesji) wierzytelności na instytucję finansową (faktora) w zamian za finansowanie oraz usługi zarządzania należnościami. Nie jest to prosta sprzedaż, lecz kompleksowa usługa finansowa pozwalająca na szybkie pozyskanie środków pieniężnych, choć wiąże się z kosztami finansowymi, które należy uwzględnić w analizie opłacalności.

Oprócz zarządzania należnościami, równie istotne dla poprawy płynności jest zarządzanie zapasami, które ma bezpośredni wpływ na poziom kapitału zamrożonego w aktywach obrotowych. Optymalizacja poziomów zapasów poprzez stosowanie odpowiednich systemów zarządzania magazynem może uwolnić znaczne środki finansowe. Konieczne jest jednak zachowanie równowagi między redukcją zapasów a zapewnieniem ciągłości produkcji i sprzedaży.

Kolejnym elementem strategii zarządzania płynnością jest negocjowanie terminów płatności z dostawcami i odbiorcami. Przedsiębiorstwo powinno dążyć do optymalizacji harmonogramu płatności, uwzględniając swoje potrzeby płynnościowe oraz możliwości kontrahentów.

Dodatkowo, wykorzystanie instrumentów finansowych, takich jak linie kredytowe, kredyty rewolwingowe czy inne formy finansowania krótkoterminowego, może zapewnić dodatkową elastyczność w zarządzaniu płynnością. Kluczowe jest jednak utrzymanie odpowiedniej dywersyfikacji źródeł finansowania i monitorowanie kosztów kapitału.

Monitoring wskaźników płynności powinien być regularny i systematyczny. Wczesne wykrycie niekorzystnych trendów pozwala na podjęcie działań korygujących przed wystąpieniem poważnych problemów płynnościowych.

Najczęstsze błędy w analizie płynności finansowej firmy

Nawet znając teorię i narzędzia praktyczne, łatwo o potknięcie. Jednym z najczęstszych błędów w analizie płynności jest mylenie płynności z rentownością. Przedsiębiorstwo może wykazywać wysoką rentowność przy jednoczesnych problemach z płynnością, gdy znaczna część zysków jest zamrożona w trudno zbywalnych aktywach. Odwrotna sytuacja również jest możliwa - firma może utrzymywać dobrą płynność mimo niskiej rentowności operacyjnej.

Kolejnym częstym błędem jest przyjmowanie jednego progu optymalnego dla wszystkich branż. Każdy sektor gospodarki charakteryzuje się specyficznymi wzorcami przepływów pieniężnych, cyklami operacyjnymi oraz strukturami aktywów, co wymaga indywidualnego podejścia do oceny optymalnych poziomów płynności.

Podobnie problematyczne jest nieuwzględnianie zmian sezonowych. Firmy działające w branżach o wyraźnej sezonowości mogą wykazywać znaczne wahania wskaźników płynności w różnych okresach roku, co jest naturalnym zjawiskiem wynikającym ze specyfiki działalności.

Koncentracja wyłącznie na danych bilansowych bez uwzględnienia analizy przepływów pieniężnych daje niepełny obraz sytuacji płynnościowej. Rachunek zysków i strat oraz analiza cash flow dostarczają dodatkowych informacji niezbędnych do kompleksowej oceny zdolności przedsiębiorstwa do generowania i zarządzania środkami pieniężnymi.

Traktowanie wysokich wartości wskaźników płynności jako zawsze pozytywnych może maskować problemy z efektywnością wykorzystania kapitału. Zbyt wysokie poziomy płynności mogą sygnalizować nieoptymalne alokacji zasobów finansowych i utracone możliwości inwestycyjne.

Ignorowanie jakości aktywów uwzględnianych w analizie stanowi kolejny częsty błąd. Nie wszystkie należności są równie ściągalne, a nie wszystkie inwestycje krótkoterminowe charakteryzują się tym samym poziomem płynności i ryzyka. Analiza powinna uwzględniać rzeczywistą wartość i dostępność poszczególnych składników aktywów.

Nieuwzględnianie kontekstu czasowego i porównań z poprzednimi okresami ogranicza wartość analityczną wskaźników. Analiza statyczna może nie wychwycić niekorzystnych trendów lub czasowych problemów płynnościowych, które są widoczne dopiero w analizie dynamicznej.

Pomijanie wpływu czynników zewnętrznych, takich jak zmiany w otoczeniu ekonomicznym, regulacje prawne czy sytuacja w branży, prowadzi do niepełnej interpretacji wyników. Analiza powinna uwzględniać szerszy kontekst funkcjonowania przedsiębiorstwa.

Nadmierne uproszczenie interpretacji wskaźników bez uwzględniania specyfiki modelu biznesowego przedsiębiorstwa może prowadzić do błędnych wniosków. Różne strategie biznesowe wymagają różnych podejść do zarządzania płynnością i mogą uzasadniać odchylenia od standardowych norm branżowych.

Podsumowanie

Kompleksowa analiza wskaźników finansowych to must have działania każdej organizacji. Na szczególną uwagę zasługują wskaźniki płynności finansowej, płynność stanowi bowiem fundamentalny element oceny kondycji ekonomicznej przedsiębiorstwa, determinując jego zdolność do terminowego regulowania zobowiązań krótkoterminowych. Wskaźnik bieżącej płynności finansowej, wskaźnik płynności szybkiej oraz wskaźnik płynności natychmiastowej tworzą hierarchiczny system oceny, uwzględniający różne stopnie płynności aktywów przedsiębiorstwa. Właściwa interpretacja wskaźników płynności wymaga uwzględnienia specyfiki branży, cyklu operacyjnego, sezonowości działalności oraz standardów światowych charakterystycznych dla danego sektora. Efektywne zarządzanie płynnością finansową obejmuje nie tylko monitoring wskaźników, ale także aktywne działania w zakresie optymalizacji przepływów pieniężnych, kontroli cyklu kapitału obrotowego oraz wykorzystania dostępnych instrumentów finansowych. Unikanie najczęstszych błędów w analizie płynności, takich jak mylenie płynności z rentownością czy przyjmowanie uniwersalnych progów optymalnych, ma kluczowe znaczenie dla rzetelnej oceny sytuacji finansowej przedsiębiorstwa i podejmowania właściwych decyzji strategicznych w zakresie zarządzania środkami finansowymi.

FAQ - najczęściej zadawane pytania o wskaźniki płynności finansowej

Analiza płynności finansowej firmy opiera się na trzech głównych wskaźnikach o różnym stopniu restrykcyjności. Wskaźnik płynności bieżącej (current ratio) uwzględnia wszystkie aktywa bieżące w relacji do zobowiązań bieżących, oferując najszerszy obraz. Quick ratio koncentruje się na bardziej płynnych aktywach, eliminując zapasy z analizy. Wskaźnik płynności natychmiastowej (cash ratio) reprezentuje najwyższy poziom restrykcyjności, uwzględniając jedynie najbardziej płynne środki.

Gdy majątek obrotowy nie wystarcza do pokrycia pasywów bieżących, firma może stanąć w obliczu utraty płynności finansowej. Brak płynności może prowadzić do problemów z regulowaniem terminów płatności wobec dostawców i wierzycieli. W takiej sytuacji konieczne jest natychmiastowe podjęcie działań naprawczych, takich jak przyspieszenie windykacji należności, renegocjacja zobowiązań krótkoterminowych lub pozyskanie dodatkowego finansowania.

Udział zobowiązań bieżących w strukturze finansowania różni się znacząco między branżami, co wpływa na interpretację wskaźników płynności finansowej. Firmy handlowe mogą efektywnie funkcjonować z niższą płynnością bieżącą ze względu na szybką rotację zapasów, podczas gdy przedsiębiorstwa produkcyjne z długimi cyklami operacyjnymi wymagają wyższych poziomów bieżącej płynności finansowej dla zachowania stabilności operacyjnej.

Na co przeznaczyć kapitał zapasowy w zależności od rodzaju spółki?

Bilans przedsiębiorstwa składa się z aktywów (tj. składników majątku) oraz pasywów (źródeł jego finansowania).

Zachowanie równowagi pomiędzy bieżącymi zobowiązaniami a majątkiem trwałym jest istotne dla płynności finansowej firmy. Co warto wiedzieć o kapitale obrotowym?

Dotacje dla firm — gdzie szukać pieniędzy na otwarcie działalności?

Zakładanie firmy wiąże się z kosztami. Na szczęście istnieją liczne formy wsparcia finansowego. Zobacz jakie oraz gdzie ich szukać!

#udostępnij jeżeli ten artykuł jest przydatny: