W prawie każdej firmie znajdują się samochody osobowe. Korzystają z nich zarówno właściciele przedsiębiorstw, jak i ich pracownicy. Zgodnie z ustawą VAT, w rozumieniu przepisów o ruchu drogowym, za samochód osobowy uznaje się pojazd o masie nieprzekraczającej 3,5 tony, konstrukcyjnie przeznaczony do przewozu maksymalnie dziesięciu osób, wraz z kierowcą. To, w jaki sposób są użytkowane, ma wpływ na sposób rozliczania kosztów eksploatacji. Inaczej rozlicza się auto wpisane do ewidencji środków trwałych prowadzonej działalności gospodarczej, a inaczej na podstawie kilometrówki. Odmiennie wygląda to także w przypadku leasingu i wynajmu. Różnice te mają swoje odzwierciedlenie w wysokości podatku dochodowego oraz VAT.

Odliczenie VAT od samochodu osobowego

Jeżeli auto wprowadzone jest do ewidencji środków trwałych w firmie, może być wykorzystywane wyłącznie do celów służbowych. Czynny podatnik VAT uzyskuje prawo do pełnego, 100% odliczenia tego podatku od kosztów zakupu samochodu. Musi to jednak odpowiednio udokumentować. W tym celu należy złożyć w urzędzie skarbowym druk VAT-26 w terminie do 25. dnia miesiąca następującego po miesiącu, w którym zostanie poniesiony pierwszy koszt związany z pojazdem. Samochód można zakwalifikować do środków trwałych, jeżeli jego wartość początkowa jest wyższa niż 10000 zł, jest kompletny i zdatny do użytku przez minimum rok. Konieczne jest prowadzenie szczegółowej ewidencji przebiegu pojazdu oraz wprowadzenie regulaminu użytkowania go w firmie. Zapoznać się z nim muszą wszyscy pracownicy. W przypadku korzystania z pojazdu do celów prywatnych wpisanie go do środków trwałych może zostać zakwestionowane. Urzędy skarbowe podchodzą bardzo restrykcyjnie do przestrzegania sposobu korzystania z samochodu. Nawet jednorazowe użycie do celów prywatnych skutkuje zakwestionowaniem i utratą prawa do pełnego odpisu. Odliczanie 100% VAT jest prawem przedsiębiorcy, który każdej chwili może z niego zrezygnować, przechodząc na użytkowanie mieszane i rozliczanie 50% kosztów.

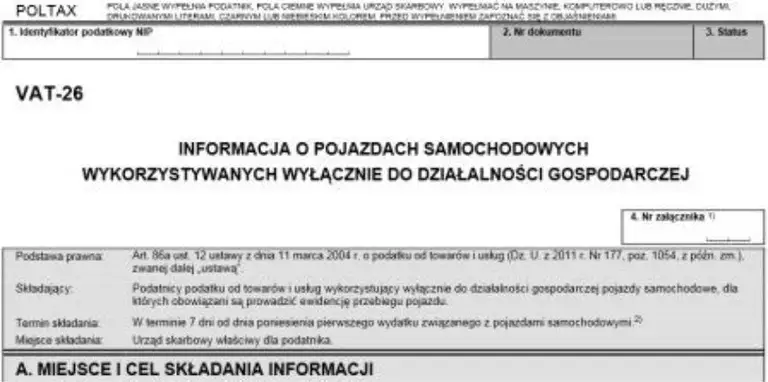

Rys. 1

źródło: http://ksiegowosc.infor.pl/podatki/vat/odliczanie-i-zwrot-podatku/716030,Aktualizacja-VAT26-po-zmianie- numeru-rejestracyjnego-samochodu.html

Podatnik ma prawo do odliczenia całej kwoty VAT także w przypadku nabycia towarów instalowanych w pojazdach i usług związanych z tymi towarami, jeżeli ich przeznaczenie jasno wskazuje, że ma to zastosowanie wyłącznie do prowadzonej działalności. Jeżeli przedmiotem działalności gospodarczej podatnika jest odpłatne oddawanie do użytkowania w leasing, dzierżawę, sprzedaż wyprodukowanego pojazdu, odsprzedaż czy najem, wtedy przysługuje 100% odliczenia VAT. Nie jest też konieczne prowadzenie ewidencji przebiegu pojazdu.

Jak odliczyć VAT od samochodu osobowego?

50% VAT obowiązuje od 1 kwietnia 2014 roku do końca 2019 roku na samochody wykorzystywane zarówno do celów służbowych, jak i prywatnych. Tego sposobu rozliczania nie trzeba zgłaszać w urzędzie skarbowym i nie ma konieczności prowadzenia ewidencji. Do kosztów wlicza się 50% wartości netto faktury oraz 50% nieodliczonego podatku VAT. Niezgłoszony do urzędu skarbowego samochód to automatycznie użytek mieszany. Odliczenie VAT od samochodu jest limitowane i wszelkie koszty eksploatacji, takie jak konserwacja, naprawa, badania techniczne, myjnia, koszt parkingu, opłata za autostradę itp. stanowią 50% odliczenia kwoty podatku.

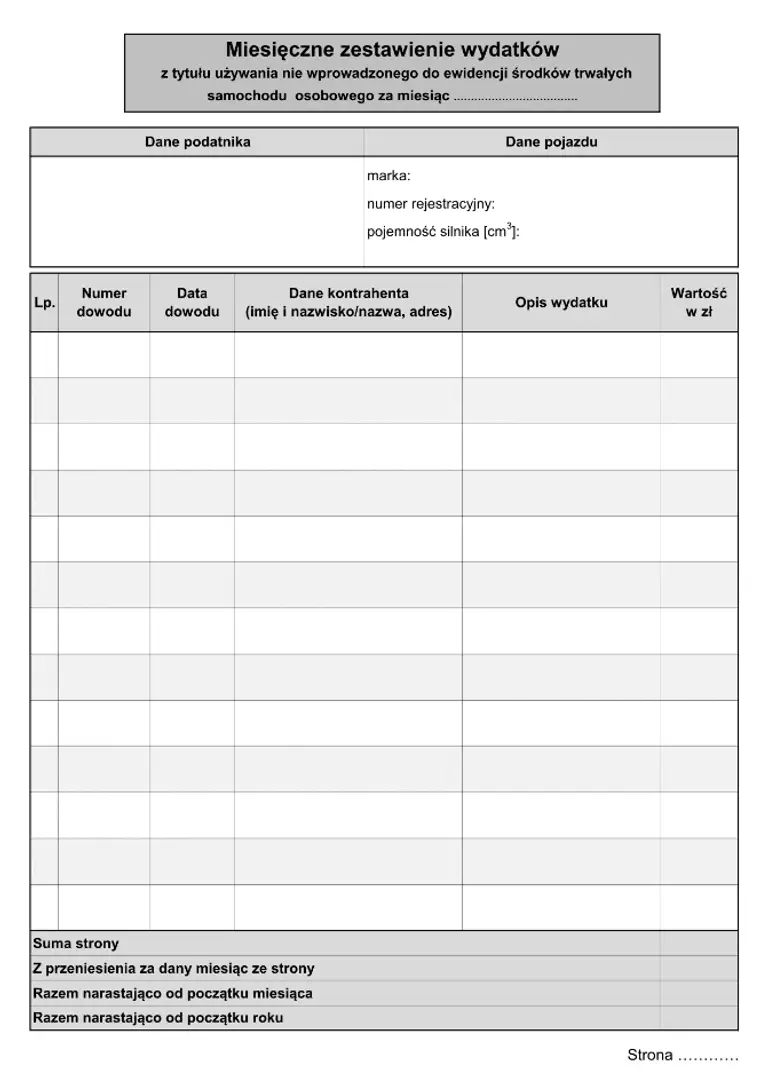

Rys. 2

źródło: https://www.druki-formularze.pl/druk/mzw-miesieczne-zestawienie-wydatkow-z-tytuly-nie-wprowadzonego-do-ewidencji-srodkow-trwalych-sa

Odliczenie kosztów VAT od paliwa

Odliczenie VAT od paliwa zależy od tego, czy auto wpisane jest do ewidencji środków trwałych, znajduje się w leasingu, czy stanowi własność prywatną, użytkowaną na rzez firmy. Rachunki za paliwo do samochodu osobowego, wciągniętego do środków trwałych pozwalają odliczyć 100% VAT. Konieczne jest jednak prowadzenie ewidencji przebiegu pojazdu. Musi ona zawierać numer wpisu, dane osoby użytkującej pojazd, pojemność silnika, numer rejestracyjny auta, datę i cel wyjazdu, opis trasy, liczbę przejechanych kilometrów, stawkę za kilometr, a także kwotę przemożenia kilometrów przez stawkę i koniecznie podpis kierowcy. Dopiero tak udokumentowane wydatki za paliwo można uznać za koszty prowadzenia działalności.

Inaczej rzecz się ma w przypadku auta niewprowadzonego do ewidencji środków trwałych przedsiębiorstwa i prywatnego pojazdu wykorzystywanego do celów służbowych. Jeżeli pojazd służy do celów mieszanych, można odliczyć 50% podatku VAT, a nie całość. Pozostałą część prawo pozwala wliczyć w koszty uzyskania przychodu i rozliczyć w podatku dochodowym. Tu niezbędne jest ustalenie faktycznego przebiegu pojazdu. Dokładna ewidencja pozwala rozliczyć limit kilometrówki i wyliczyć 50% VAT. W ten sam sposób rozlicza się także umowy użyczenia auta, krótkoterminowe, dzierżawy oraz samochody zastępcze. Podstawą wpisania wydatków na paliwo do kosztów jest kilometrówka. Bardzo ważne jest, by faktury za paliwo wykazywały numer rejestracyjny pojazdu, na który poniesiono nakład pieniężny. Co prawda ustawodawca zniósł taki obowiązek, jednak dzięki temu łatwiej jest uzasadnić uprawnione odliczenie.

W przypadku leasingu samochodu osobowego decydującą kwestią jest sposób jego użytkowania. Jeżeli pojazd służy wyłącznie do celów służbowych i jest zgłoszony do urzędu skarbowego na formularzu VAT-26, wówczas można odliczyć 100% VAT. Jeżeli natomiast służy do celów mieszanych – tylko 50%.

Nigdy więcej nie trać czasu!

Zautomatyzuj układanie grafików pracy, prowadzenie ewidencji czasu pracy, elektroniczne wnioski urlopowe i wiele więcej.

Załóż darmowe konto#udostępnij jeżeli ten artykuł jest przydatny: