Jednolity Plik Kontrolny to narzędzie, które zrewolucjonizowało sposób, w jaki przedsiębiorcy w Polsce muszą przekazywać dane podatkowe do administracji skarbowej. Od momentu jego wprowadzenia stał się nieodzownym elementem funkcjonowania firm, zarówno tych małych, jak i dużych. Przedsiębiorcy, którzy chcą działać zgodnie z prawem i uniknąć problemów z organami podatkowymi, muszą zrozumieć, czym jest JPK, jakie obowiązki z nim się wiążą oraz jak go poprawnie przygotowywać i przesyłać.

Najważniejsze kwestie związane z tematem

Jednolity Plik Kontrolny to zbiór danych finansowo-księgowych, który wybrani podatnicy muszą przekazywać do Ministerstwa Finansów w ustandaryzowanym formacie elektronicznym, głównie w celu weryfikacji zawieranych transakcji.

Struktura JPK obejmuje kilka rodzajów plików, z czego najważniejszy dla podatników VAT jest JPK_V7M (dla rozliczeń miesięcznych) lub JPK_V7K (dla rozliczeń kwartalnych), który zawiera dane z ewidencji VAT i jest przesyłany co miesiąc.

Pliki JPK_V7 mogą być autoryzowane podpisem kwalifikowanym, profilem zaufanym lub danymi autoryzującymi.

Przedsiębiorcy muszą archiwizować dane JPK i na żądanie udostępniać je organom podatkowym, a niezłożenie lub błędne przesłanie plików może skutkować karami finansowymi.

JPK — co to jest i w jakim celu go wprowadzono?

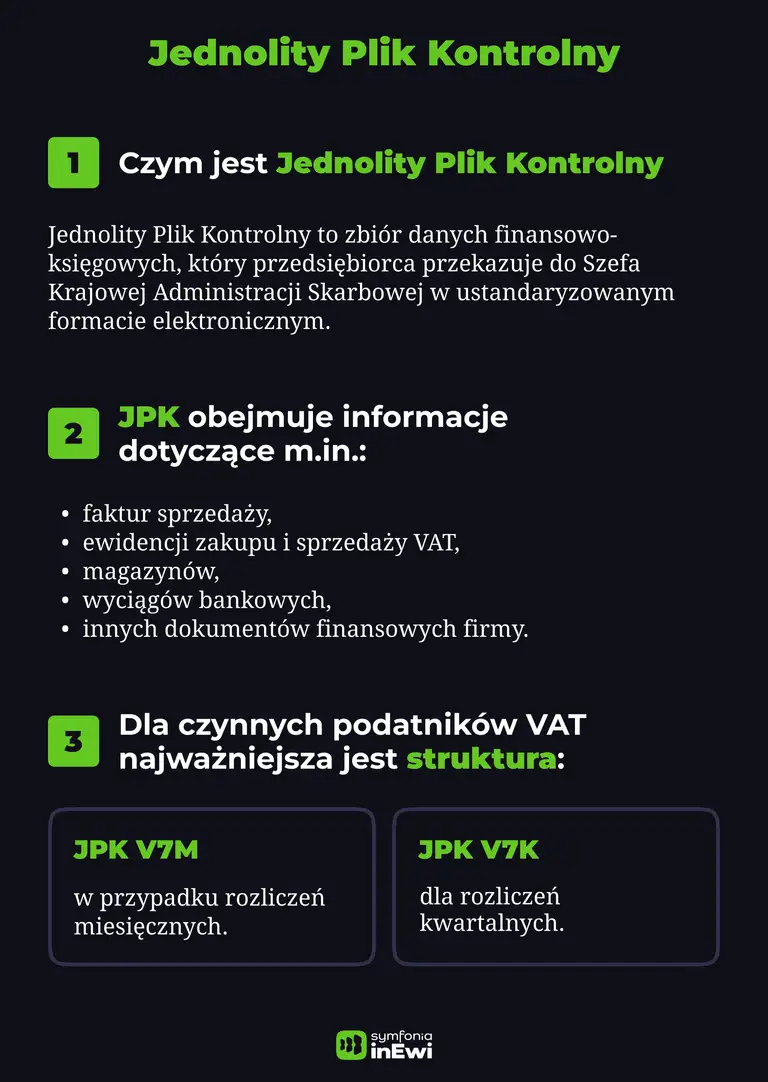

Jednolity Plik Kontrolny to zbiór danych finansowo-księgowych, który musi być przekazywany przez przedsiębiorców do Szefa Krajowej Administracji Skarbowej w ustandaryzowanym formacie elektronicznym.

JPK obejmuje informacje dotyczące m.in. faktur sprzedaży, ewidencji zakupu i sprzedaży VAT, magazynów, wyciągów bankowych czy innych dokumentów finansowych firmy. Głównym celem JPK jest umożliwienie szybkiej analizy i weryfikacji prawidłowości transakcji przez organy skarbowe.

W ramach Jednolitego Pliku Kontrolnego wyróżnia się kilka struktur logicznych, które odzwierciedlają różne obszary księgowości i ewidencji podatkowej. Dla czynnych podatników VAT najważniejsza jest struktura JPK_V7M (w przypadku rozliczeń miesięcznych) lub JPK_V7K (dla rozliczeń kwartalnych). To właśnie jeden z tych dwóch plików musi być przesyłany co miesiąc lub kwartał do Szefa Krajowej Administracji Skarbowej, bez wezwania organu.

Pozostałe struktury JPK przekazuje się wyłącznie na żądanie organów podatkowych. Należą do nich:

- JPK_FA – plik zawierający dane z faktur sprzedaży w formacie elektronicznym,

- JPK_KR – księgi rachunkowe,

- JPK_MAG – dokumentacja gospodarki magazynowej,

- JPK_WB – wyciągi bankowe,

- JPK_PKPIR – podatkowa księga przychodów i rozchodów,

- JPK_EWP – ewidencja przychodów (ryczałt).

Do 30 września 2020 r., obowiązywała struktura JPK_VAT, która została zastąpiona przez JPK_V7M i JPK_V7K.

Kogo dotyczy JPK?

Obowiązek sporządzania Jednolitego Pliku Kontrolnego mają czynni podatnicy VAT, bez względu na wielkość prowadzonej przez nich działalności gospodarczej. Podatnicy zwolnieni z VAT nie mają obowiązku składania JPK_V7M ani JPK_V7K, ale mogą być zobowiązani do przekazania innych struktur JPK na żądanie organu, jeśli prowadzą ewidencję w formie elektronicznej.

Podatnicy rozliczający VAT w ramach transakcji trójstronnej czy procedury uproszczonej również mają określone obowiązki związane z JPK, zgodnie z ustawą o VAT.

Jeśli przedsiębiorca prowadzi magazyn przy pomocy programu komputerowego, może zostać zobowiązany do przekazania struktury JPK_MAG – wyłącznie na żądanie organu podatkowego. W przypadku prowadzenia gospodarki magazynowej bez systemu informatycznego obowiązek ten nie występuje.

Wszystkie inne struktury JPK – takie jak JPK_FA, JPK_KR czy JPK_PKPIR – również mogą być wymagane wyłącznie w ramach kontroli podatkowej i muszą być przekazane w formie elektronicznej, jeżeli podatnik prowadzi ewidencję przy użyciu programu komputerowego. Obowiązek generowania struktur JPK na żądanie dotyczy zarówno osób prawnych, jak i fizycznych prowadzących księgi podatkowe.

Dzięki wprowadzeniu JPK możliwa jest szybsza analiza transakcji, skuteczniejsze wykrywanie nieprawidłowości oraz ograniczenie liczby tradycyjnych kontroli skarbowych w siedzibie firmy. Ułatwia to wewnętrzny audyt i zwiększa przejrzystość oraz bezpieczeństwo podatkowe przedsiębiorstw.

Struktury JPK – co zawierają?

Każdy plik JPK składa się z:

nagłówka – zawierającego dane identyfikacyjne podmiotu, NIP, okres raportowany, cel złożenia itp.,

części merytorycznej – przedstawiającej szczegółowe dane dotyczące zdarzeń gospodarczych (np. faktury, księgi, operacje magazynowe).

części kontrolnej - większość struktur JPK zawiera część kontrolną z sumami kontrolnymi; w strukturze JPK_V7 sumy kontrolne stanowią elementy techniczne pliku, ale nie występują jako odrębna część kontrolna w strukturze logicznej.

Grupy towarowo-usługowe (GTU)

Do przygotowania struktury JPK_V7M lub JPK_V7K niezbędna jest znajomość grup towarowo-usługowych (GTU), wymaganych przez Ministerstwo Finansów. Transakcje dotyczące określonych kategorii towarów i usług należy oznaczyć odpowiednimi kodami GTU (GTU_01–GTU_13) w JPK_V7, zgodnie z wykazem zawartym w przepisach.

Katalog GTU zawiera specjalistyczne kategorie takie jak: dostawa budynków, dostawa wyrobów tytoniowych, dostawa napojów alkoholowych, dostawa urządzeń elektronicznych, dostawa metali szlachetnych, dostawa odpadów, dostawa pojazdów, wyrobów medycznych (zgodnie z prawem farmaceutycznym), świadczenie usług transportowych, dostawy olejów z wyłączeniem smarów plastycznych, świadczenia usług niematerialnych czy transakcje w systemie handlu uprawnieniami do emisji gazów cieplarnianych.

Oznaczenia procedur szczególnych

Podatnicy muszą również stosować oznaczenia procedur szczególnych w zależności od rodzaju wykonywanej transakcji. Podatnicy działający w różnych branżach, w tym dokonujący dostaw wyrobów nowatorskich, papierosów elektronicznych czy podlegający podatku akcyzowym, muszą uwzględnić specyficzne wymagania dotyczące oznaczeń w plikach JPK.

Poniżej znajdują się obowiązujące oznaczenia procedur szczególnych:

WSTO_EE – wewnątrzwspólnotowa sprzedaż na odległość towarów oraz świadczenie usług TBE (świadczenie usług telekomunikacyjnych, nadawczych i elektronicznych) na rzecz konsumentów z innych państw członkowskich UE, jeżeli dostawa rozpoczyna się na terytorium kraju.

IED – oznaczenie stosowane gdy podatnik ułatwia dostawy towarów konsumentom poprzez platformę elektroniczną (marketplace), w ramach której przyjmuje odpowiedzialność za rozliczenie VAT zgodnie z przepisami dotyczącymi handlu elektronicznego w UE.

TP – transakcje z podmiotami powiązanymi

TT_WNT – wewnątrzwspólnotowe nabycie towarów

TT_D – dostawa towarów poza terytorium kraju dokonywana przez drugiego podatnika w uproszczonej transakcji trójstronnej

MR_T – świadczenia usług turystyki opodatkowanych na zasadach marży

MR_UZ – dostawy towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków

I_42 – wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 42

I_63 – wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 63

B_SPV – transfer bonu jednego przeznaczenia

B_SPV_DOSTAWA – dostawa towarów oraz świadczenia usług, których dotyczy bon jednego przeznaczenia na rzecz podatnika, który wyemitował bon

B_MPV_PROWIZJA – świadczenie usług pośrednictwa oraz innych usług dotyczących transferu bonu różnego przeznaczenia

Typy dokumentów sprzedaży

W części ewidencyjnej JPK_V7 należy również wskazać typ dokumentu sprzedaży poprzez odpowiedni kod:

RO – raport fiskalny okresowy z kasy rejestrującej (dokument zbiorczy), obejmujący sprzedaż zarejestrowaną na podstawie paragonów,

WEW – dowód wewnętrzny,

FP – faktura do paragonu,

MK – faktura dokumentująca transakcję rozliczaną metodą kasową (zgodnie z art. 21 ustawy o VAT)

RR – oznaczenie faktury VAT RR dokumentującej nabycie od rolnika ryczałtowego

JPK_V7 - różnice między rozliczeniami miesięcznymi a kwartalnymi

Podatnicy prowadzący jednoosobową działalność gospodarczą, którzy są czynnymi podatnikami VAT, mają obowiązek przesyłania pliku JPK_V7 co miesiąc – w przypadku rozliczeń miesięcznych w formie JPK_V7M, a w przypadku rozliczeń kwartalnych – jako JPK_V7K. Struktura pliku różni się w zależności od sposobu rozliczania VAT:

przy rozliczeniach miesięcznych: JPK_V7M zawiera co miesiąc część ewidencyjną i część zawierającą dane deklaracyjne,

przy rozliczeniach kwartalnych: JPK_V7K zawiera w pierwszych dwóch miesiącach kwartału tylko część ewidencyjną, a w trzecim miesiącu kwartału - część ewidencyjną oraz część zawierającą dane deklaracyjne za cały kwartał.

Obowiązki przedsiębiorców związane z JPK

Obowiązki przedsiębiorców w zakresie JPK można podzielić na kilka kluczowych elementów:

Generowanie plików JPK – podatnicy zarejestrowani jako czynni podatnicy VAT muszą regularnie generować plik JPK_V7M lub JPK_V7K za pomocą specjalistycznego oprogramowania księgowego, które umożliwia tworzenie plików w odpowiednim formacie XML.

Terminowe składanie plików – pliki JPK_V7M lub JPK_V7K muszą być przekazywane do Szefa Krajowej Administracji Skarbowej do 25 dnia miesiąca następującego za poprzedni okres rozliczeniowy. W przypadku innych struktur JPK, są one przekazywane na żądanie organów podatkowych.

Korekta plików – w przypadku błędów w plikach JPK, przedsiębiorcy są zobowiązani do ich niezwłocznego skorygowania i ponownego przesłania poprawnej wersji pliku. Może to dotyczyć także korekt podatku naliczonego w danym okresie rozliczeniowym.

Archiwizacja danych – przedsiębiorcy muszą także przechowywać dane finansowe i księgowe przez określony czas, aby móc je udostępnić na żądanie urzędów.

Każdy z tych obowiązków wymaga odpowiedniego przygotowania oraz stosowania narzędzi, które pozwolą na automatyzację i kontrolę procesu generowania oraz wysyłania plików.

Jak wypełnić i wysłać JPK?

Aby poprawnie przygotować i przesłać JPK, należy:

wykorzystać dedykowane oprogramowanie księgowe umożliwiające generowanie plików w odpowiednim formacie XML,

zastosować odpowiednią autoryzację – pliki JPK muszą być podpisane profilem zaufanym, podpisem kwalifikowanym lub autoryzowane danymi podatkowymi (np. kwotą przychodu),

korzystać z bezpłatnych narzędzi, takich jak e-mikrofirma, dostępnych dla jednoosobowych działalności gospodarczych.

Nigdy więcej nie trać czasu!

Zautomatyzuj układanie grafików pracy, prowadzenie ewidencji czasu pracy, elektroniczne wnioski urlopowe i wiele więcej.

Załóż darmowe kontoZasady wysyłania JPK

Jednolity Plik Kontrolny (JPK_V7M lub JPK_V7K) składa się w formie elektronicznej i należy go wysłać co miesiąc do 25 dnia miesiąca następującego za poprzedni okres. Stamtąd dane zostają przekazane do właściwego urzędu skarbowego. Pozostałe struktury przekazywane są wyłącznie na żądanie organów podatkowych.

Jeżeli podatnik z ważnych przyczyn nie wywiąże się obowiązku, może wystąpić z wnioskiem o odroczenie terminu. W przypadku opóźnienia w przesłaniu JPK_V7M lub JPK_V7K, podatnik może złożyć czynny żal, jeśli zachodzi ryzyko uznania tego naruszenia za wykroczenie skarbowe. To istotne bowiem niezłożenie JPK w terminie lub przekazanie błędnych danych może wiązać się z poważnymi konsekwencjami dla przedsiębiorcy.

Do przesyłania plików służy platforma elektroniczna Ministerstwa Finansów, która umożliwia autoryzację za pomocą podpisu kwalifikowanego, profilu zaufanego lub danych autoryzujących. Po poprawnej wysyłce możliwe jest pobranie Urzędowego Potwierdzenia Odbioru. Jest to dowód, że przedsiębiorca faktycznie wysłał Jednolity Plik Kontrolny.

Jednolity Plik Kontrolny nie może zawierać błędów, a jeżeli taki się pojawi, konieczne jest jego naprawienie. Błędy w JPK mogą, w określonych przypadkach, zostać zakwalifikowane jako wykroczenie skarbowe, zwłaszcza jeśli dotyczą istotnych nieprawidłowości i nie zostaną skorygowane po wezwaniu.

Jednolity plik kontrolny a jednoosobowa działalność gospodarcza

Mikroprzedsiębiorca korzystający z pomocy biura rachunkowego ma ułatwione zadanie – w takim przypadku wystarczy jeden podpis elektroniczny osoby odpowiedzialnej za wysyłkę plików. Ministerstwo Finansów udostępniło dla jednoosobowych działalności gospodarczych bezpłatną aplikację e-mikrofirma, która umożliwia prowadzenie ewidencji VAT oraz tworzenie, podpisywanie i wysyłanie plików JPK_V7M lub JPK_V7K. W przypadku większych firm lub biur rachunkowych wysyłka JPK realizowana jest zazwyczaj za pomocą komercyjnych programów księgowych lub dedykowanych integracji z API Ministerstwa Finansów. Pliki JPK przekazywane są wyłącznie drogą elektroniczną.

Jakie są konsekwencje błędów lub opóźnień w JPK?

Niedopełnienie obowiązków związanych z JPK, takich jak brak terminowego przesłania pliku lub błędy w danych, może skutkować:

nałożeniem kar finansowych - możliwość nałożenia kary 500 zł dotyczy błędów w części ewidencyjnej JPK_V7, które nie zostały poprawione w wyznaczonym terminie po wezwaniu,

potraktowaniem przez organy skarbowe jako wykroczenia lub przestępstwa skarbowego,

koniecznością złożenia korekty pliku JPK, a w przypadku wykroczenia – także wystosowania czynnego żalu, aby uniknąć odpowiedzialności karno-skarbowej.

Korzyści z wprowadzenia pliku JPK dla przedsiębiorców

Choć wprowadzenie JPK początkowo budziło obawy wśród przedsiębiorców, z czasem zaczęto dostrzegać również pewne korzyści płynące z tego systemu. Do najważniejszych zalet należą:

automatyzacja procesów księgowych – standaryzacja danych pozwala na szybsze i bardziej efektywne zarządzanie dokumentacją finansową,

mniejsza liczba kontroli fizycznych ze strony organów kontroli skarbowej – dzięki systemowi JPK, organy podatkowe mogą przeprowadzać kontrole wirtualnie, co minimalizuje konieczność wizyt kontrolerów w firmie,

lepsza przejrzystość finansowa – regularne generowanie i wysyłanie plików JPK_V7M/K wymaga od przedsiębiorców bieżącego monitorowania transakcji, co sprzyja lepszej organizacji finansowej.

Jednolity Plik Kontrolny — podsumowanie

Jednolity Plik Kontrolny stał się kluczowym elementem nowoczesnej kontroli podatkowej w Polsce, a jego zrozumienie jest niezbędne dla każdego przedsiębiorcy. JPK to narzędzie, które pozwala na szybsze i bardziej efektywne rozliczenia podatkowe, ale wiąże się również z licznymi obowiązkami, których niedopełnienie może prowadzić do poważnych konsekwencji. Dla przedsiębiorców, którzy chcą zminimalizować ryzyko odpowiedzialności podatkowej, kluczowe jest korzystanie z odpowiednich narzędzi wspierających proces generowania i wysyłania plików oraz regularne monitorowanie poprawności danych. Warto przy tym pamiętać, że w dłuższej perspektywie, JPK może przyczynić się do większej przejrzystości i sprawności działania firmy.

Pełna księgowość: co to jest i kiedy się stosuje?

Ewidencjonowanie operacji finansowych, jakie mają miejsce w firmie, jest obligatoryjne dla każdego przedsiębiorcy.

Szukasz sprawdzonego wzoru faktury VAT? Udostępniamy darmowy faktury VAT, który możesz pobrać i wykorzystać w swojej firmie.

Faktura bez VAT podatnika korzystającego ze zwolnienia

Szukasz sprawdzonego wzoru faktury bez VAT? Udostępniamy darmowy wzór faktury bez VAT, który możesz pobrać i wykorzystać w swojej firmie.

#udostępnij jeżeli ten artykuł jest przydatny: